120亿元大单近5日涌入329只绩优股

《证券日报》市场研究中心根据同花顺数据统计显示,自7月6日本轮反弹以来的5个交易日里,沪深两市共有329只大单资金净流入个股股价表现跑赢大盘(上证指数同期上涨3.8%)且中报业绩预喜,合计吸金达到120亿元。

进一步看,上述329只强势绩优股中,有20只个股期间累计大单资金净流入达到1亿元以上(剔除6月份以来上市的次新股),欧菲科技(3.36亿元)、海康威视(2.85亿元)、华友钴业(2.56亿元)和顺鑫农业(2.12亿元)等4只期间累计大单资金净流入居前,均在2亿元以上,另外,在此期间获得超1亿元及以上的个股还有:大族激光、三钢闽光、天齐锂业、泰格医药、科大讯飞、中航机电、晶盛机电、快乐购、海螺水泥、雅化集团、水晶光电、赣锋锂业、鲁西化工、中信建投、仁和药业、广汇能源等16只。

市场表现方面,在329只个股中,有114只个股期间累计涨幅均达到10%及以上(剔除6月份以来上市的次新股),其中,长盛轴承期间累计涨幅居首,达到40.65%,环能科技(37.84%)、全志科技(30.39%)和先达股份(30.36%)等3只个股期间累计涨幅也均逾30%,此外,扬帆新材、高德红外、涪陵榨菜、北京科锐、快乐购、永吉股份、三钢闽光、青松股份、仙坛股份、横店东磁等10只个股期间累计涨幅也位居前列,均超20%,尽显强势。

行业特征方面,上述329只强势绩优股主要扎堆在钢铁、电子、建筑材料等三大行业,近5日股价跑赢大盘且实现资金净流入以及中报业绩预喜的个股数量占行业内成份股总数比例均超15%,分别为21.88%、17.41%、16.67%,涉及个股数量分别为7只、39只、12只。

对于钢铁板块,国信证券表示,钢铁板块估值较低,具备业绩支撑,相对收益明显。钢铁行业在供需两弱的行情下,利润有望保持。环保限产常态化,非环保重点区域,非钢厂密集地区的钢铁企业无限产压力,前期环保投入充足的钢铁企业具备相对优势。在高盈利持续下,企业估值不断下降,截至目前,动态市盈率低于6倍的个股达9只。推荐宝钢股份、华菱钢铁、新钢股份、三钢闽光、柳钢股份等低估值龙头标的。

75家公司中报净利润预计翻番

《证券日报》市场研究中心根据同花顺数据统计发现,上述329家公司中,有75家公司2018年上半年净利润均有望实现同比翻番,占比22.80%。其中,全志科技(4634.29%)、安阳钢铁(3682.00%)、*ST佳电(2809.09%)、苏宁易购(1979.70%)、我爱我家(1194.76%)、美年健康(1135.13%)和天山股份(1076.13%)等7家公司2018年

中报业绩均有望同比增长达到10倍以上。另外,包括广汇能源、华软科技、柳钢股份、三夫户外、合盛硅业等在内的32家公司预计2018年上半年净利润同比增长也均逾200%。

估值方面,上述75只中报业绩预计翻番股中,有19只个股最新动态市盈率低于20倍,其中,武汉中商(4.93倍)、华菱钢铁(4.97倍)、韶钢松山(5.06倍)、安阳钢铁(5.49倍)、柳钢股份(5.79倍)、三钢闽光(6.39倍)、首开股份(6.82倍)、顺发恒业(7.54倍)、海螺水泥(9.78倍)和中粮地产(9.97倍)等个股最新动态市盈率均不足10倍,具有较高的安全边际。

其中,全志科技中报业绩预计2018年1月份-2018年6月份归属于上市公司股东的净利润为7300万元至8000万元,与上年同期相比变动幅度4220.04%至4634.29%。对于该股,信达证券表示,经过近3年的不断努力,全志科技完成了在智能硬件及车载市场的初步布局,车载产品及智能硬件产品营业收入占比大幅提升,收入结构得到显著改善,完成了阶段性的转型任务。公司作为国内智能芯片领先企业,我国智能音箱市场的快速发展有望带动公司相关芯片业务的营业收入大幅增长,公司报告期内智能音箱产品出货量迅速增长,智能硬件产品前景可观,维持“增持”评级。

机构集中推荐31只绩优股

《证券日报》市场研究中心根据同花顺数据统计发现,上述329只强势绩优股中,近30日内,有157只个股获机构给予“买入”或“增持”等看好评级,其中,有31只绩优股机构看好评级家数均在5家及以上。

具体来看,桐昆股份(15家)、浙江龙盛(12家)、先导智能(12家)、海螺水泥(12家)、利安隆(12家)、银轮股份(12家)、新安股份(11家)、苏宁易购(10家)、华菱钢铁(10家)和鲁西化工(10家)等10只个股近期机构看好评级家数均在10家及以上,此外,利尔化学、天源迪科、泰格医药、中航沈飞等在内的21只个股也被机构集中推荐,机构看好评级家数均在5家及以上。

对于桐昆股份,包括国海证券、民生证券、安信证券、华泰证券等在内的15家机构近期发布研报均表示看好其后市机会,其中,国海证券表示,公司是全球领先的涤纶长丝企业,一方面受益于涤纶需求稳步增长,行业回暖。另一方面公司PTA实现自给自足产业链利润进一步增强。此外,公司参股浙石化将实现PX原料保障,投资收益将大幅提升。预计公司2018年-2020年净利润分别为26.98亿元、41.92亿元、46.51亿元,每股收益分别为1.48元、2.30元、2.55元,对应市盈率分别为10.97倍、7.06倍、6.36倍,维持“买入”评级。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

深圳成为华南分布式光伏起点

深圳成为华南分布式光伏起点

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

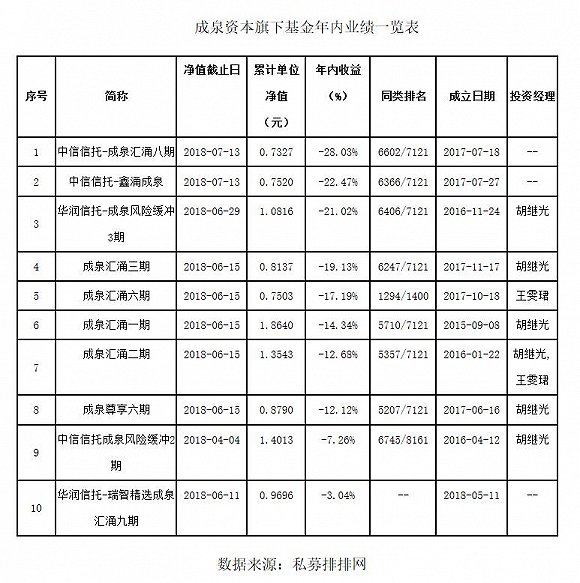

成泉资本年内10只产品8只跌

成泉资本年内10只产品8只跌

云回通宝:真正网贷经得住考

云回通宝:真正网贷经得住考

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增