一财网 章轲

中国社会科学院刚刚出版的《财经智库》创刊号刊文认为,房地产税立法及改革方案的设计需要建立在对现实情况的充分把握上,房地产税立法不能不考虑既有的税负问题。

中国社会科学院财经战略研究院院长高培勇介绍,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决议》要求,加快房地产税立法并适时推进改革,这是非常务实的选择。改革方案的设计需要建立在对现实情况的充分把握上。

上述刊文也提出,房地产税与土地出让金收入性质不一样。一个是税收收入,一个是产权收入。但它们的共同点在于都构成了政府的可支配收入。

从用途上看,土地出让金收入也可用于地方公共服务,这与发达国家房地产税的功能相似。土地出让金收入是土地国有所带来的收入,解决的是土地资源配置问题。只要土地国有制不变,那么土地出让金收入就不可能取消。

那房地产税与物业费有无关系?上述刊文表示,最初讨论房地产税改革时,提法就是“开征物业税”,税与费当然不同。而且,前者是政府收入,后者是公司收入。但是,如果再深入地分析,就会发现,中国的物业公司做了很多在其他国家可能是政府要做的事,提供了部分公共服务。这样就有必要考察中国物业服务行业的情况。

为此,创刊号专门组织了两篇文章介绍土地出让金收入和物业服务行业的发展状况。作者张斌认为,一个人、一家企业、一种商品等所能承载的税负是一定的。房地产税立法不能不考虑既有的税负问题。

就公众所关心的城镇化、户籍、医疗等问题,上述刊文提出,破解难题的关键在于深化户籍制度改革改革,着重推动户籍人口城镇化率的提高,加快以农民工市民化为核心的新型城镇化步伐。医疗服务体系改革的关键是尽快建立适合医疗卫生行业的人事薪酬制度,扫除医疗行业人才自由流动的制度性障碍。专家们还建议高度警惕资本和金融账户开放的风险,宏观审慎、微观稳健推进资本和金融账户开放。

上述刊文称,市场要在资源配置中发挥决定性作用,离不开统一市场建设。改革初期的市场封锁问题与现在大不相同。市场在变化,问题的重点也在发生变化。2012年以来相继兴起壮大的全国股份转让系统(俗称“新三板”)与上海股交中心、前海股交中心等多达30余家的股权交易市场之间,目前就存在的严重的市场分割、竞争环境和条件不公允的问题。

上述刊文作者岳希明认为,目前中国的收入分配问题应该从收入差距和收入不公两个角度来进行讨论。由市场因素决定的收入差距(即市场收入的基尼系数),中国与发达国家并无显著的差距。收入差距应主要依靠政府收入再分配政策来解决,其中面向低收入人群的转移性支出效果最明显。与收入差距相比,收入不公的社会后果更严重,解决起来更困难。

PPI 45个月负增长 货币宽

PPI 45个月负增长 货币宽

美彩票头奖至少3张 多名幸

美彩票头奖至少3张 多名幸

360发布旗舰极客版新机 售

360发布旗舰极客版新机 售

“明星企业”助阵 深圳高效

“明星企业”助阵 深圳高效

宝能系一年内或难进万科董事

宝能系一年内或难进万科董事

两融余额八连降 仅29股获融

两融余额八连降 仅29股获融

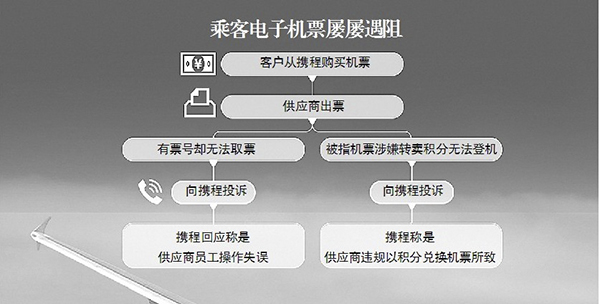

携程一连被曝两起“假机票”

携程一连被曝两起“假机票”

长安汽车官方回应违规问题

长安汽车官方回应违规问题