作者丨张译文

来源丨野马财经

“狂飙突进”多年的平安银行,最近一年却显得有点“动荡有余”、后劲不足。

9月14日,平安银行副行长陈蓉离职。8位副行长仅剩3位在岗。

此外,平安银行《2017中报》显示,不良贷款余额280.37亿元,环比增加9.08%。不良率1.76%,环比微增0.02个百分点。而银监会数据显示,上半年我国商业银行平均不良率为1.74%。

也就是说,在银行业整体状况企稳的情况下,近年来势头十足的平安银行,不良贷款总额与不良率却出现了双升的局面。

这背后的原因,到底是什么?

280亿不良贷款背后

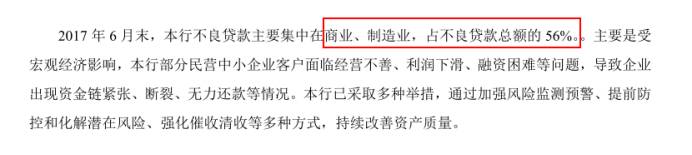

平安银行不良贷款主要来自何处?根据半年报,这些款项主要集中在商业和制造业,占不良贷款总额的56%。

图片来源:平安银行2017年半年报

对此,平安银行将不良贷款增加的部分原因归结为,宏观经济,称本行部分民营中小企业、低端制造业等客户面临经营不善、利润下滑、融资困难等问题

的确,作为一个顺周期行业,在经济转型的大背景下,日子确实不太好过,正如中信银行金融部人士对野马财经(微信公号:ymcj8686)表示,现阶段经济发展形势为去产能,比如说像煤矿、钢铁的重工业企业,产能过剩,都做了关闭处理,没有盈利,相关生产链上下游的关系均会受到影响,导致无力偿还贷款。

只是,进一步拆解不良贷款构成,可以发现,问题不止于此。

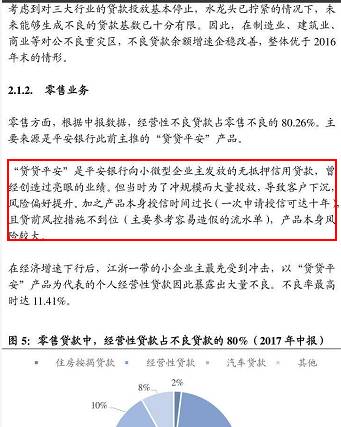

野马财经注意到,从平安银行产品划分来看,个人贷款的整体不良率为1.32%,不良贷款余额约59亿元。

图片来源:平安银行2017年半年报

在个人贷款中,经营性不良贷款的占比高达80.26%。

同时,

平安银行向小微型企业主发放的无抵押信用贷款。

而据此前国泰君安研究报告《深度报告之二:资产质量怎么看,直面问题,拨云见日》分析称,平安银行的经营性不良贷款主要是此前主推的“贷贷平安”产品,即从平安银行官方网站可以看出,该产品贷款额度高,授信时间长,且为免抵押免担保的信用贷款。

相对便捷的贷款流程,无疑为产品的推广提供了极大助力,但问题是,风险如何把控?

研报指出:“在经济增速下行后,江浙一带的小企业主最先受到冲击,以’贷贷平安’产品为代表的个人经营性贷款因此暴露出大量不良。不良率最高时达11.41%。”这一数字,足以令人瞠目。

且野马财经注意到,2012年底推出的“贷贷平安”,其实是“民生系”高层在任时的产物。

“民生系”时代激进成长的平安银行

2012年,平安银行收购深发展之后,马明哲力邀原民生银行副行长邵平空降到平安银行,出任行长。

与此同时,时任民生银行风险管理部总经理赵继臣、民生银行运营部总经理孙先朗、民生银行科技部总经理张金顺、民生银行苏州分行行长杨华均追随邵平而来,出任副行长、行长助理等核心部门的要害职位。

至此,平安银行“民生系时代”拉开帷幕,并且,随着多名民生“虎将”的到来,平安银行之后的表现也的确让人眼前一亮。

邵平及“民生系”众将上任后,平安银行全面移植了民生银行“激进”的事业部模式。2013年5月27日,平安银行调整总行组织架构,将总行一级部门从79个压缩至52个,并且成立5个行业事业部和9个产品事业部。

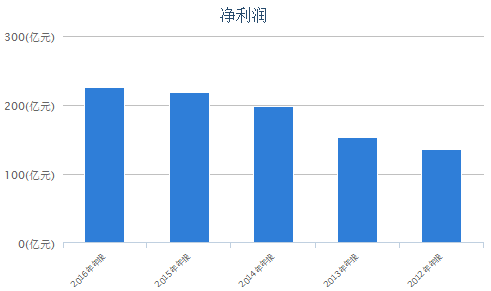

数据显示,从2013年到2015年,平安银行一直保持净利润高增长状态,每年净利润增长率均超10%。尤其是2014年,净利润同比增长高达30%。

图片来源:东方财富Choice

从资产规模来看,2016年上半年,平安银行资产总额达到2.8万亿,比2012年年末的1.61万亿,增幅高达74%。

“民生系”的成绩是有目共睹的。

宏观经济变化激进发展问题骤然暴露

2014年起,宏观经济遇冷下行,让“民生系”激进发展模式的问题开始暴露。

激进的发展方式是柄“双刃剑”。在净利润高速增长的同时,平安银行的不良贷款率也逐年攀升,从2014年至2016年的1.02%、1.45%和1.74%,上升至今年上半年的1.76%。

2016年初,华融证券银行分析师亦在研报《平安式扩张》中指出,平安银行面临资产质量加速恶化,负债经营成本上升,零售业务扩张不达预期等风险。

对此,无论是媒体还是同业、券商分析师在评价平安银行时,不约而同的使用了“激进”这个词。

客观地讲,“激进”未必是错,其代表着市场化竞争的一种策略;只是,对以“稳”字当先的银行业而言,激进的后果带来的问题有点严峻。

更何况,如今的平安银行需要面对的,已经不只是不良率偏高的问题;还包括频频被媒体曝光的“飞单”、“私售”问题。

2014以来,平安银行北京分行旗下的朝阳门支行和天通苑支行、平安银行上海松江新城支行、天津分行及下属多个支行均被媒体爆出“飞单”丑闻,而平安银行却在事后回复:银行对投资人的认购行为并不知情,均属于员工私售行为。

但是“飞单”、“私售”问题的暴露,也折射出平安银行内部存在的管理混乱、风险控制存在漏洞等问题。

管理层再变阵“空降兵”退场,“子弟兵”回归

频繁暴露的问题总是需要有人来承担责任。

于是,平安银行高层大换血几乎是不可避免。

2015年11月,邵平从民生银行带过来的“民生三虎将”之一张金顺提出辞职,随后加盟“宝能系”,出任前海人寿副董事长。

张金顺从民生银行过来之后,在2011年11月出任平安银行行长助理兼北京分行行长;2014年3月,升任平安银行副行长;同年12月份,出任平安信托董事长。纵观张金顺的职业发展路径,明显是按照培养核心高管的路径在进行。

那么,张金顺为何要转投“宝能系”呢?

平安信托方面对外回应称:“董事长张金顺因个人身体原因申请辞职,公司感谢其为平安信托作出的重大贡献。”

不过,很快,这个疑问就由平安银行管理层一系列大变动回答了。

2016年1月,另外的“民生三虎将”孙先朗也辞任平安银行副行长兼首席财务官。

8月,主管投行业务的平安银行行长助理、北京分行行长刘树云被深圳公安机构带走,据当时平安银行一位内部人士透露,“刘树云在任期间分管投行业务,包括直投,出现了单一客户金额巨大、费用过高等问题,牵涉到平安银行的“民生系”高层。

紧接着,风暴开始。

2016年国庆假期后,平安银行董事长孙建一和行长邵平同时离职,舆论哗然。

2017年1月14日,最后一位“民生三虎将”平安银行副行长赵继臣辞职,随后,另一位副行长蔡丽凤离职;

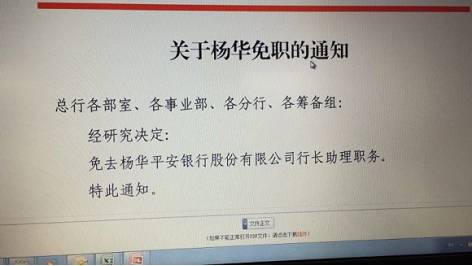

今年3月,平安银行近日内部公告称,“经研究决定,免去杨华平安银行股份有限公司行长助理职务”。彼时,平安银行相关负责人回应称,杨华因个人原因辞职,已于近日完成工作交接。

图片来源:界面

而杨华原本是留下的“民生系”标志性人物。

9月14日,平安银行副行长陈蓉离职。

至此平安银行副行长仅剩三席,而2015年平安银行副行长的配置足足有八位,并且,5年前引入的“民生系”众将悉数离场。

而后,平安银行原副行长胡跃飞升任行长,其从平安银行收购深发展之后就一直担任董事、副行长。

时任平安集团副总经理谢永林则担任平安银行董事长。值得注意的是,谢永林在上世纪90年代曾担任马明哲秘书,是其重要心腹之一。

五年的兜兜转转,平安银行的管理层,又从“空降兵”换回了“子弟兵”。

只不过,面对低于行业平均的营收净利增速,以及高于行业平均的不良率,要用多久,平安银行的“子弟兵”才能力挽狂澜呢?

平安银行《2017年半年报》显示,总营收540.73亿元,同比下降1.27%;实现净利润125.54亿元,同比增长2.13%。而普华永道报告显示,2017年上市银行上半年实现净利润8497.15亿元,同比增长4.5%。

此外,2017年上半年,银监会数据显示,我国商业银行平均不良率为1.74%。而平安银行不良率为1.76%。

这两个关键数据,平安银行均跑输同行。

频繁的高层人事变动和业绩压力,会给公司的发展策略带来哪些调整呢?野马财经(微信公号:ymcj8686)给平安银行以邮件形式发送了上述疑问,收到了邮件已读回执,但是截至发稿前却没有获得官方回复。

野马财经亦与一些上市银行高管进行了交流,他们都表示现在的主要精力在研究如何迎接Fintech的挑战,布局金融科技银行。相比起来,平安银行面临的问题和挑战,更为复杂。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  领地集团天府蘭台|滨河生态

领地集团天府蘭台|滨河生态  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇