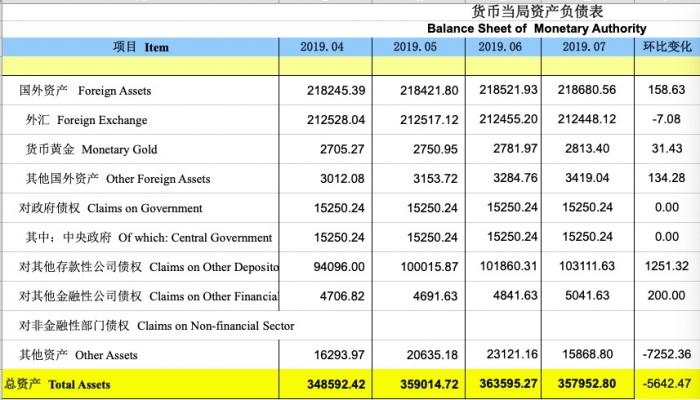

央行最新公布的资产负债表显示,2019年7月末中国央行资产总规模为35.79万亿,相比6月末环比收缩5642.47亿。

近期,美联储的缩表备受关注。美联储7月议息会议决定,将于8月结束缩表进程。美联储缩表主要通过到期债券不再购买的方式实现,意味着美联储将从市场上回收流动性【结束缩表意味着美联储释放流动性】。由于资产负债表结构不同,中国央行缩表并不意味着货币政策的收紧。

历史上,中国央行缩表与扩表并不代表货币政策的松紧。比如在2007年以来的4轮央行扩表周期中,加速扩表、扩表速度降低甚至缩表都不能准确对应货币政策取向,还需要结合央行货币政策的具体操来看。

比如今年上半年央行降准置换MLF,资产负债表出现收缩,但降准使得货币乘数扩张,最终广义货币M2增速回升。央行7月缩表主要因为其他资产收缩,负债端基础货币也出现收缩。但期间央行对县域农商行实施第三次定向降准,货币乘数扩张至历史最高的6.37,广义货币M2增速维持在8.1%。

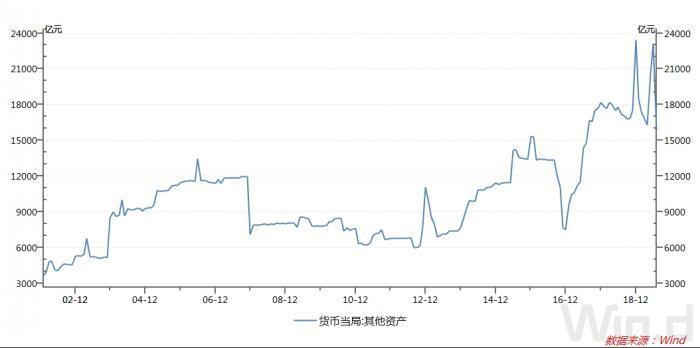

其他资产是啥?

外汇占款依然是央行资产端规模占比最大的一项。7月底其余额为21.24万亿,约占央行资产的六成。7月环比下降7亿元,继续在0附近波动,表明中国跨境资本流动总体平衡。前六个月外汇占款月均大都维持在0附近上下波动,表明央行基本退出了常态化的外汇市场干预。

占比第二大的一项为对其他存款性公司债权(市场也称再贷款)。该科目表示央行将钱借给银行后,形成对银行的债权。目前,对其他存款性公司的债权主要为对国有行、股份行、城商行、农商行、信用社、政策性银行等进行的再贷款余额、再贴现余额、SLF、MLF、TMLF、抵押补充贷款和逆回购余额等。

7月末,再贷款余额为10.31万亿,环比增加1200多亿。分析来看,主要由于央行7月开展近3000亿TMFL操作所致。

7月央行资产端变化最大的一项为其他资产,该项目当月收缩7200多亿。《中国人民银行统计季报》中注明其他资产为在货币当局资产负债表中未作分类的资产。

在去年12月,其他资产骤增6000亿。央行调查统计司司长阮健弘曾解读称,央行资产负债表中的“其他资产”,是未单独列示的资产科目集合,主要是一些杂项资产项目和应收暂付项目。年底时,这些项目中有不少会有季节性变动的特点。待年末时点过去后,这些季节性变动会减弱或消除。

从今年来看,5月后“其他资产”再次发生异动,5月、6月分别环比增加4341.21亿元、2485.98亿元,增幅罕见。而7月又大幅收缩7200亿。

安信证券的一份研报称,市场普遍认为其他资产主要是固定资产和注入其他机构的资本金,比如2003年末央行向中国银行和中国建设银行注资450亿美元,当月“其他资产”规模增加3367.39亿元,规模时点都较为一致。但值得关注的是,“其他资产”这一科目基本呈现出年末骤增、次年年初骤减的规律,因此猜测其变动与某些不属于其他分类的季节性调节工具有关。

“央行-银行”职责分化

负债端,7月储备货币(也称基础货币)余额30.12万亿,约占负债端的84%,是占比最大的一项。

储备货币包括货币发行、其他存款性公司(主要是银行)存款和非金融机构存款。货币发行包括流通中的货币(M0)和商业银行库存现金;其他存款性公司存款指其他存款性公司交存的存款准备金,包括法定存款准备金和超额存款准备金。非金融机构存款是支付机构交存人民银行的客户备付金存款。

7月末,基础货币环比收缩1.18万亿。但期间央行对县域农商行实施第三次定向降准,货币乘数扩张至历史最高水平(6.37),广义货币M2增速维持在8.1%。

货币乘数用于衡量央行投放的基础货币能够派生多少倍的信用扩张。今年以来货币乘数均保持在6以上的高位。

中信证券研究部固定收益首席分析师明明认为,银行信贷投放扩张,央行流动性投放较少是货币乘数上升的直接原因。上半年央行流动性多回笼7331亿元。而同期新增人民币贷款多增17000亿元——银行部门肩负着信贷“稳增长”的任务,今年以来的信贷高增直接拉高了货币乘数。

“目前银行仍有余力对实体经济提供信贷支持,在央行相机对冲的公开市场操作思路下,货币乘数大概率保持高位震荡。”明明称。

明明认为,货币乘数高增所揭示的“央行-银行”职责的分化值得关注。央行目前倾向于从源头掌控基础货币投放,做好金融稳定工作;而银行体系开始承担稳经济的职责,通过信贷派生支持实体经济。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇