最近,一些职工纳闷:每月工资没变,为何个税越扣越多?对此,北京国家会计学院财税政策与应用研究所所长李旭红近日给出解释,这种月度纳税“前低后高、逐渐增加”的现象,是由于个税改革后“税率跳档”造成的。

什么是“税率跳档”?这样扣税,我是“亏了”还是“赚了”?怎么查我今年缴了多少个税?如果你对这些问题还不清楚,不妨往下看。

收入越高,越早遇到“税率跳档”

据工人日报报道,在北京一家石油勘探开发公司工作的职工洪皓向记者表达了他的疑惑。今年上半年,他的纳税额是270元,可到了年中时就变成了900元,他担心临近年底会不会再增加。

“个税改革前是按月计算,月度收入不变的前提下,每月税额基本不变。”李旭红告诉记者,今年个税的征收由原来的按月代扣代缴改为累计预扣法,这种计算方法的特点是年度内个税扣除呈现前低后高趋势,随着累计应纳税所得额的提高,会产生“税率跳档”。

名词解释:【税率跳档】目前在我国,居民个人工资薪金收入扣减免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。应纳税所得额超过部分按所对应的税率级次分别计税,这就是所谓的“税率跳档”。

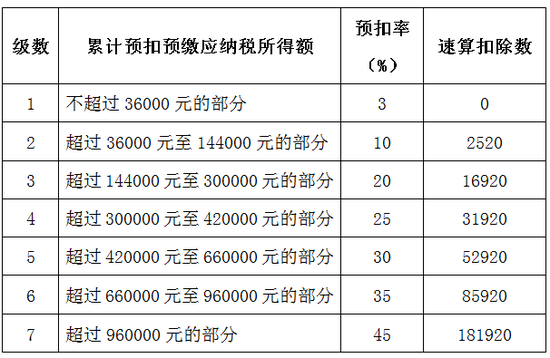

如果一个纳税年度累计应纳税所得额不超过3.6万元,预扣率维持在3%一级,当累计应纳税所得额超过3.6万元且不超过14.4万元,预扣率会从3%跳到10%一级。这意味着,年初应纳税所得额较低时,适用较低级次的预扣率,随着累计额的增加,会出现跳档的可能。

适用税率怎么算,拿出工资条,对照下面这张表一看就明白。

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

以洪皓缴税变化为例。扣除“五险一金”后,洪皓的月薪为1.5万元,并享受每月1000元的子女教育专项附加扣除,他在1月预缴的个人所得税应如下计算:

(15000×1-5000×1-1000×1)×3%=270元。由于此时年收入还没有超过3.6万元,是按照3%的税率计算。

而到了5月时,洪皓的年收入已达到了4.5万元,超过3.6万元的“第一级税率”,应按照第二级10%的税率计算,因此5月的预缴额应为900元。

有何优点?

拉低税负、年初“暴富”、不用补退税

据中国网财经,业内表示,累计预扣法让纳税人可以在最初的几个月优先享受较低的预扣率,能够获得充裕的现金流。从货币时间价值的角度来说,其实是为纳税人让利的。

同时新的计税方式,对月度收入波动大、一些月份免税额度不足扣除的中低收入群体来说,在一定程度上可以拉低税负。

此外,使预扣的税款最大趋同于年终的汇算清缴税款,最大限度地减少退补税的情况发生,从而减轻征纳双方的纳税成本。

《中华人民共和国个人所得税法实施条例》规定,取得综合所得的纳税人在纳税年度内预缴税额低于应纳税额的需要办理汇算清缴。在累计预扣法下,如果纳税人只在一个单位取得工资薪金收入,无论他领取多少工资,预扣的税款同最终汇算清缴的结果都会是一样,次年就不需要再办理补税或退税,减少了征纳双方的办理环节。

全年缴税总额不变,甚至变少了

缴税一月比一月多,全年缴税是不是也变多了?实际上,与按月代扣代缴相比,全年(同一年)的总纳税并没有变化。

而受“起征点”和税率调整、实施专项附加扣除等因素影响,个人所得税改革减税效应明显。

工人日报称,虽然预缴个税较年初时有所增加,但洪皓全年须缴个税低于去年。李旭红又帮他算了一笔账,今年全年洪皓须缴个税为8280元,相比去年1.92万元,少缴了1万多元。

了解这些“知识点”后,洪皓喜出望外,“原来只是算法有变”。

受益于个税改革的职工不止洪皓一人。从此前国家税务总局发布的前三季度数据来看,

居民消费能力提升,拉动了社会消费增长。前三季度,个人所得税改革新增减税4426亿元,累计人均减税1764元。个人所得税的减少,直接增加了居民收入,提升了居民消费能力。

国家税务总局减税办常务副主任蔡自力表示,这直接增加了职工收入,提升了职工的获得感。

小贴士:

怎么知道我今年申报/缴纳了多少个税?

从11月1日起,2019年及以后年度的个税申报记录已可在线查询。目前部分地区还上线了纳税清单打印功能。

想知道今年你申报了多少,缴纳了多少个税吗?这样操作↓

首先进入自己所在地“自然人税收管理系统WEB端”。

可以直接按“地名+税务局”(如北京税务局)进行检索,进入当地的税务局官网再点击“自然人税收管理系统”。

使用注册过的身份证件号码及密码,或“个人所得税”APP扫码登录。

点击页面下方的【XX(地名)税务特色应用】,即可找到相关功能啦。

小编建议大家都查一下自己的个税申报缴税记录,不仅是为了了解自己的“收入水平”,还要确认自己有没有“被任职”、“被发工资”的情况。

如果有人冒用你的身份信息进行了申报,那么你的年度综合收入汇算可能导致你的信息错误,甚至会让你补税。

相关新闻:

2019年新个税法实施,推出六项附加扣除,填报了附加扣除项目的纳税人享受了个税政策福利,到手的收入也多了些。2020年如何继续享受这种福利?如何在个人所得税APP上操作?

个税专项附加扣除自2019年1月1日起实施,12月31日前,必须及时确认申报2020年的专项附加扣除,否则无法继续扣除。

项目信息无任何变化的无需再填报

根据国税总局《个人所得税专项附加扣除操作办法(试行)》的规定,新个税法实施后,纳税人次年需要由扣缴义务人(一般指发薪单位)继续办理专项附加扣除的,应当于每年12月份对次年享受的专项附加扣除内容进行确认,并报送至扣缴义务人。纳税人没有及时确认的,扣缴义务人于次年1月起暂停扣除,等到纳税人确认以后,再重新办理专项附加扣除。

个人所得税专项附加扣除项目包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等6项专项附加扣除(大病医疗在纳税人办理年度汇算清缴申报扣除)。湖南天地人律师事务所财税部副主任詹卫军表示,2020年度如遇以上项目变更或以往未申报人员,例如子女达到入托、入学年龄,父母达到赡养年龄或者去世等情况,就需要及时填报签字确认本人2020年度的《专项附加扣除信息表》,若以上项目信息与2019年度本人所填报信息无任何变化的,则无需再填报,相关材料自行留存待查。

“个人所得税”APP上确认最便捷

申报个税专项附加扣除有多种途径,对于个人来说,最方便的通过“个人所得税”APP进行。具体操作为:打开个人所得税APP,升级到最新版,首页可看到“确认2020年度专项附加扣除”及“申报专项附加扣除”。

如果你2020年专项附加扣除信息无变动,只需在2019年基础上确认即可;如有修改,可以点击“修改”(比如修改申报方式、扣除比例等信息),信息确认后点击“一键确认”。

如果你是首次填写专项附加扣除,直接选择某个符合条件的专项附加扣除项目填写就行了。

子女教育父母扣除比例可自由选择

根据国税总局的规定,子女教育扣除标准为每子女每月1000元,继续教育扣除标准为每月400元或当年3600元,住房贷款扣除标准为每月1000元,长沙住房租金扣除标准为每月1500元,赡养老人扣除标准为最高每月2000元,大病医疗则在次年3月至6月汇算清缴时在80000元限额内据实扣除。

值得注意的是,2020年部分专项附加扣除比例可以修改。子女教育父母的扣除比例:父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

住房贷款利息扣除方式,经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。

赡养老人分摊比例,可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

来源:每日经济新闻、潇湘晨报、千龙网综合

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇