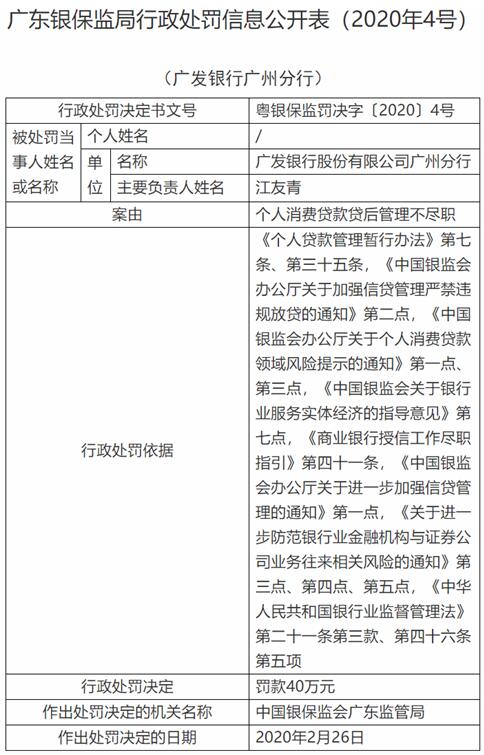

银保监会网站近日公布的广东银保监局行政处罚信息公开表(2020年4号)显示,广发银行股份有限公司广州分行存在个人消费贷款贷后管理不尽职的违法违规行为。

根据《个人贷款管理暂行办法》第七条、第三十五条,《中国银监会办公厅关于加强信贷管理严禁违规放贷的通知》第二点,《中国银监会办公厅关于个人消费贷款领域风险提示的通知》第一点、第三点,《中国银监会关于银行业服务实体经济的指导意见》第七点,《商业银行授信工作尽职指引》第四十一条,《中国银监会办公厅关于进一步加强信贷管理的通知》第一点,《关于进一步防范银行业金融机构与证券公司业务往来相关风险的通知》第三点、第四点、第五点,《中华人民共和国银行业监督管理法》第二十一条第三款、第四十六条第五项,中国银保监会广东监管局对其处以罚款40万元。

相关法规:

《个人贷款管理暂行办法》第七条规定:个人贷款用途应符合法律法规规定和国家有关政策,贷款人不得发放无指定用途的个人贷款。 贷款人应加强贷款资金支付管理,有效防范个人贷款业务风险。

《个人贷款管理暂行办法》第三十五条规定:个人贷款支付后,贷款人应采取有效方式对贷款资金使用、借款人的信用及担保情况变化等进行跟踪检查和监控分析,确保贷款资产安全。

《中国银监会办公厅关于加强信贷管理严禁违规放贷的通知》第二点规定:严格落实贷款管理制度,确保信贷业务依法合规

各银行业金融机构应严格落实各项贷款管理制度。在贷款受理环节,要严格审查客户准入资格,严防利用不真实生产经营信息和虚假资料骗取贷款;在贷款调查环节,要认真核实客户贷款需求和申贷资料的真实性,客观评价客户还款能力,严防利用虚假资料或虚假担保等骗取贷款;在贷款风险评价和审批阶段,要多方获取客户最新融资信息,全面、科学测算贷款需求,严格按照规定程序审批贷款,严防逆程序操作和超权限审批,严防员工参与客户编造虚假材料,严禁授意或支持贷款调查、审查部门或人员撰写虚假调查、审查报告,严禁随意降低准入标准,严禁违规决策审批贷款;在贷款合同签订和发放阶段,要坚持合同面签制度,严防在未落实贷款条件或客户经营发生重大不利变化情况下发放贷款,严防客户用虚假支付依据支取贷款;在贷后检查阶段,要加强对客户贷款使用的监督,及时跟踪客户经营状况,定期实地查看押品状态,严防贷款被挪用、资产被转移、担保被悬空。

《中国银监会办公厅关于个人消费贷款领域风险提示的通知》第一点规定:加强贷款空白合同管理。各银行业金融机构空白汽车贷款合同必须由银行控制,严禁由经销商掌握;在发放汽车贷款时,必须要与借款人本人面签合同,由借款人本人填写合同约定的贷款金额、还款金额等重要事项,不准由经销商代替,避免合同将来产生诉讼争议。

《中国银监会办公厅关于个人消费贷款领域风险提示的通知》第三点规定:加强贷前调查。各银行业金融机构要加强对借款人提交申请资料的审核,重点审核借款人的信誉程度、收入证明、偿还能力的真实性。要科学制定个人资信评估标准和识别业务真实性的贷前审查制度,实行双人调查。要借助个人征信管理系统和信息系统,了解审查借款人的基本信息、信用程度、诚信状况;必须要与借款人进行见客谈话,实地调查借款人真实居住地、核实贷款抵押真实性,了解抵押物所有权、变现能力等情况。

《中国银监会关于银行业服务实体经济的指导意见》第七点规定:严守风险底线

银行业金融机构要落实贷款资金发放和支付管理要求,防止贷款资金被挪用、转借或者改变用途,确保信贷资金投向实体经济。要严控表外业务关联风险,严格规范理财、代付以及各类跨业合作业务。要严防影子银行、民间融资和非法集资等外部风险向银行体系传染渗透,严禁银行业金融机构工作人员参与民间融资、违规担保和非法集资活动。

《商业银行授信工作尽职指引》第四十一条规定:商业银行授信实施后,应对所有可能影响还款的因素进行持续监测,并形成书面监测报告。重点监测以下内容:

(一)客户是否按约定用途使用授信,是否诚实地全面履行合同;

(二)授信项目是否正常进行;

(三)客户的法律地位是否发生变化;

(四)客户的财务状况是否发生变化;

(五)授信的偿还情况;

(六)抵押品可获得情况和质量、价值等情况。

《关于进一步防范银行业金融机构与证券公司业务往来相关风险的通知》第三点规定:严格禁止挪用银行信贷资金炒股

严格禁止任何企业和个人挪用银行信贷资金直接或间接进入股市,银行业金融机构不得贷款给企业和个人买卖股票。若发现挪用贷款买卖股票行为,银行业金融机构要采取及时、必要的措施立即收回贷款。对有违规行为的企业或个人,除依法严肃处理外,由银监会或其派出机构会同有关部门将违规记录载入征信管理系统。

《关于进一步防范银行业金融机构与证券公司业务往来相关风险的通知》第四点规定:加强个人消费信贷管理,防止消费贷款变相流入股市

银行业金融机构要严格按照相关法律法规开办个人消费贷款业务,切实加强个人消费贷款管理,防止消费贷款变相流入股市。银行业金融机构要加强对借款人动因、贷款用途、还款来源等情况的审核,对不能提供合理贷款用途和还款来源的客户不得发放个人消费贷款。要加强对大额个人消费贷款的资金跟踪检查,确保贷款资金按照合同约定使用。要对个人消费贷款业务建立有效的后评价制度,及时总结经验教训并加以改进。

《关于进一步防范银行业金融机构与证券公司业务往来相关风险的通知》第五点规定:强化贷款“三查”制度,加强贷后资金监督

银行业金融机构要进一步提高对贷款的管理和监控能力,切实落实贷款“三查”制度,尤其要加强贷后检查,对贷款投向和资金使用用途进行有效跟踪和检查,防止贷款被挪用。要加强对借款人账户的监控,防止企业通过转账混用自有资金和信贷资金,对既有信贷资金又参与股票买卖的企业,要实施重点监测,严防信贷资金被挪用入市。

《中华人民共和国银行业监督管理法》第二十一条规定:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。 前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。 银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条规定:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

以下为处罚原文:

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇