日前,港股上市金融科技公司维信金科发布2019年财报。尽管2019年维信金科扭亏为盈,不过从财报披露的数据不难看出公司的业务重心正在逐渐向现金贷转移。此外,财报中披露的公司收入结构中,仅其他收入中的罚金及服务费就高达3.27亿元。与此同时,在第三方网站上关于维信金科砍头息、高利贷、恶意逾期的投诉量一直居高不下。

净利息类收入下降9.0%

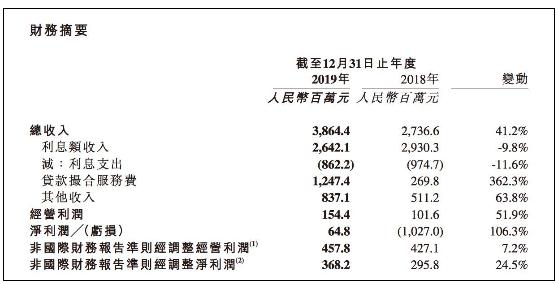

数据显示,2019年全年,维信金科总收入38.64亿元,同比增长41.2%;净利润6479万元,全年扭亏为盈;经调整后净利润为3.68亿元,同比增长24.5%。

在维信金科的各类贷款业务中,直接贷款大幅降低,信托贷款和信用增级贷款撮合总量攀升,纯贷款撮合贷款实现量下调。

值得一提的是,在此之前,维信金科已经连续四年亏损,且亏损额度不断扩大。数据显示,2015年、2016年、2017年、2018年度,维信金科分别亏损3.03亿元、5.65亿元、10.03亿元和10.27亿元。

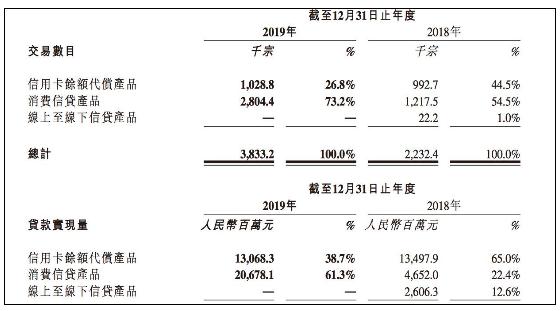

财报显示,2019年维信金科信用卡代偿产品和消费信贷产品分别实现交易笔数1028.8千笔、2804.4千笔,分别占比26.8%、73.2%。

而放款量分别为130.68亿元、206.78亿元,分别占比38.7%、61.3%。

财报显示,维信金科收入主要包括三部分:净利息类收入、贷款撮合服务费和其他收入。

其中,净利息类收入17.80亿元,同比2018年19.56亿元下降9.0%;贷款撮合服务费12.47亿元,同比2018年2.7亿元上涨362.3%;其他收入8.37亿元,同比2018年5.11亿元上涨63.8%。

值得一提的是,其中其他收入部分增长率达到63.8%。财报披露,截至2019年12月31日止年度其他收入8.37亿元,较截至2018年12月31日止年度的5.11亿元增加63.8%。

具体而言,其他收入包括会员费及导流费、罚金及服务费、担保亏损和其他,收入分别为:7.95亿元、3.27亿元、-3.18亿元和0.34亿元。

身陷“砍头息”质疑漩涡

尽管暂时结束了连续四年的亏损,不过关于维信金科的投诉事件却一直没有停歇。

对于维信金科的投诉主要集中表现为,借款利息高;搭售保险;存在阴阳合同、风险评估费、会员费;还款不扣款,逾期费过高;泄露个人隐私,爆通讯录骚扰家人等方面。

维信金科旗下拥有维信卡卡贷、豆豆钱、星星钱袋等多个互联网金融产品。

监管层早在2019年7月份就已叫停保险公司通过现金贷等网贷平台销售意外伤害险,不过有媒体此后报道称维信金科仍遭用户投诉捆绑销售人身意外险。普通一份几十元的一年期意外保险,在维信金科平台上,借款人需要花费成百上千元,且担任会被多次重复收取。

资料显示,维信金科旗下产品搭售的意外险主要由永安保险、众惠财产相互保险等提供,而收取风险担保费的合作方则包括西安鸿飞融资担保有限公司、上海睿银盛嘉资产管理有限公司、中裔信息工程融资担保有限公司等。

据媒体此前报道,维信金科旗下卡卡贷借款页面推荐用户购买119元“风险保障计划”。据介绍,用户购买“风险保障计划”,维信金科方面会安排用户优先放款,其价格为一次性付款119元。“风险保障计划”是由一家名为深圳市中裔信息工程融资担保有限公司提供,该公司为维信金科旗下的卡卡贷、豆豆钱、闪贷等多款产品提供此项服务。卡卡贷的借款合同显示,用户缴纳的风险保障金在任何情况下不予返还。

与此同时,卡卡贷会员页面还推荐用户购买会员服务,用户办理会员后将立即享受专属审核通道、更多资金方匹配、优先放款、最优还款通道、专属客服等权益,其价格为半年69.9元。

实际上,关于维信金科高利息、砍头息和暴力催收的投诉自成立以来就没有停止。

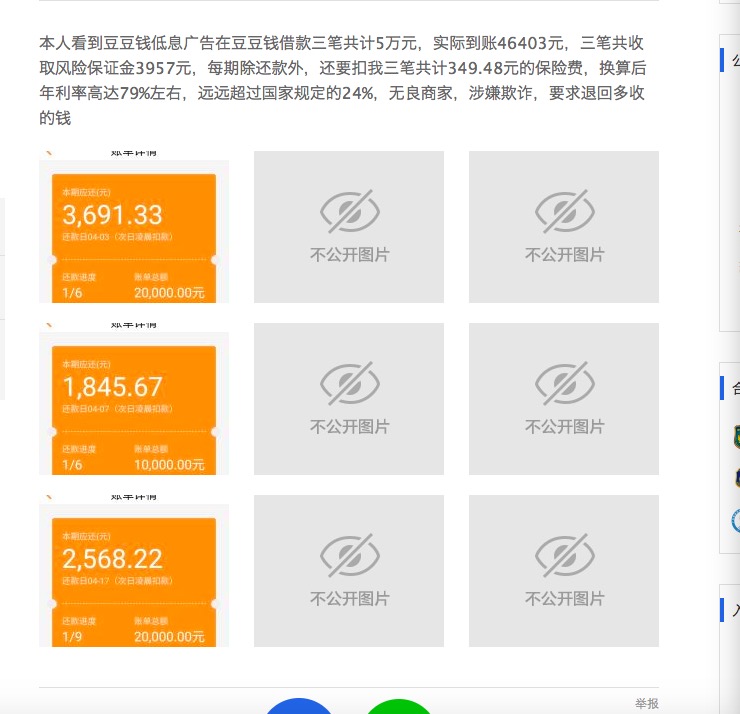

在第三方投诉网站上,网友谢先生于3月25日投诉称,自己看到维信金科旗下豆豆钱低息广告后,在豆豆钱借款三笔,共计50000元,实际到账46403元,三笔共收取风险保证金3957元,每期除还款外,还要扣除三笔共计349.48元的保险费,换算后年利率高达79%左右,远远超过国家规定的24%。

谢先生投诉截图

谢先生投诉截图

基于此,谢先生要求维信金科必须退回多收的钱,并且调整利率。

刘女士于3月24日发帖投诉称,2019年7月14日在卡卡贷借款30000元,12个月共计需要还款40080元,但是到账当天即被扣除一项1299元的费用。

刘女士投诉截图

刘女士投诉截图

“这个是我不知情的,这是明显的砍头息。头两次还款,我卡内有钱,他扣款失败,第二天就让我多还了150元,说我逾期,明明是他扣款失败,他说是我卡的原因,如果我卡有问题的话,那他第一次扣1299元的费用的时候,为什么能扣除?从第三个月我就更换了储蓄卡。”刘女士表示,要求维信金科退还被扣的1299元,以及两次罚息300元的费用。(完)

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇