中国地产江湖中曾流传着“三君子”的说法,即:南王石,北冯仑,中间胡葆森。如今,王、冯二人已经从地产大佬变身为明星级导师,被全国大众所熟知;而胡葆森则和他的建业地产一样,一直未能真正走出中原大地。

在房企TOP 50中,建业地产可谓最特立独行的一家,当所有的对手都在全国扩张、勇夺一线城市的时候,它却选择“偏安”河南本地一隅,并且逐渐向区域内的县城市场下沉,显得与大流格格不入。

可即便如此,这位“河南地王”的实力依然不容小觑。最近的年报显示,建业地产2019年实现合同销售金额1011.5亿元,成为千亿俱乐部中的一员,同时也创下单省销售额破千亿的行业纪录。

从2016年200亿的销售额到2019年完成千亿目标,建业只用了3年,然而快速发展的背后却是毛利下滑、负债上行、现金流不稳的一系列问题,老牌豫系房企迎来了自己的中年危机时刻。

更为重要的是,作为集团“大本营”的河南似乎已经失守,国内头部房企的杀入以及本土品牌的兴起,让这个地域性房产巨头颇为尴尬。面对不断触及的天花板,建业寄希望于轻资产转型来迎接蜕变,但这似乎还不足以担起集团的扩张重任。

/ 01 /

负债率高企

短期偿债压力剧增

在楼市持续降温的大环境下,建业地产2019年交出的成绩单算是差强人意。

财报显示,建业地产2019年的合同销售金额为1011.5亿元,同比增长约39.8%。其中,轻、重资产分别实现合同销售金额293.49亿元、718.01亿元。

利润方面,截至2019年底,建业地产的收益约为307.67亿元,较2018年增加约108.1%。财报表明,这主要是由于有较多交付项目及按完工进度确认的在建项目已达到结转销售条件所致。

单从营收和利润来看,建业地产在2019年取得了不错的成绩,进入了历史上的巅峰。然而在光鲜亮丽数据的背后,建业地产还需要面对毛利率下滑和负债攀升的问题。

财报还显示,在2019年财年中,建业地产毛利率、净利率均出现下滑现象。其中,毛利率从2018年的34.4%下滑至26.0%,降了8.4个百分点;而净利率则为7.9%,较2018年下跌1.7个百分点。很显然,这两个关键指标的负增长不在市场的原有预期内。

除了盈利能力的下滑,公司融资成本也进一步攀升,从2018年的2.26亿元上升至2019年的3.95亿元,增幅达到74.8%。在此基础上,去年建业地产总资产1439.67亿元,总负债却高达1313.65亿元,资产负债率为91.24%,较2018年又上升约1个百分点。

图片来源:建业地产2019年财报

随着负债率的上涨,公司不得不出售多个旗下项目回笼资金,用来抵消公司向银行的借款。其中包括郑州金水项目49%股权及债权、河南龙宇股权、信阳天恒置业50.31%股权及周口建恒房地产99%的股权等。

现金流方面,2019年建业地产在手现金及现金等价物达到了227亿元,依然处于增长状态,但主要还是依靠借贷来实现的。财报显示,建业地产2019年的总借贷金额为314.9亿元,较2018年上升58.6%。一年内到期借贷占比为58.6%,这足以显示出公司的偿债压力。

在房住不炒、去杠杆等政策背景下,房地产企业依靠高负债实现规模扩张的模式已是难以为继。如今,包括恒大、碧桂园、富力等都在顺应国家“去杠杆、降负债”的要求,而建业地产却不减反增,不得不令人揪心。

对于这些问题,胡葆森表示,“这说明我们在经营管理上还是有很大的提升空间。”他提议把未来的2-3年称为集团的“战略巩固期”,着力于降低负债率,提高盈利能力。

/ 02 /

外患内忧

胡葆森的河南之困

与一众房企不同,建业地产一直坚持“省域化”的发展策略,用胡葆森的话来说就是:河南有1亿多人口,只要我们能占到市场份额的10%以上,就有干不完的活,赚不完的钱。

但中国房地产从来都不是一门“小而美”的生意,建业地产在成为区域性巨头的同时,显然也错过了向全国扩张机会。所以当南万科、北万通一个北进一个南下成为全国性地产大鳄的时候,建业仍固守在自己的“一亩三分地”。

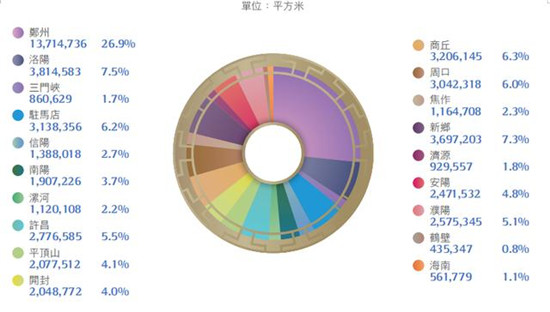

从2019年财报数据看,建业地产目前已经实现河南省122个县及县级以上城市全覆盖,是全国率先做到“省市县镇村”五级市场开发的地产企业,但放眼省外,建业地产的投资可谓寥寥。

而如今,胡葆森的防守之策也在遭受冲击,尽管说耕耘20多年的建业地产已经是最了解河南、最能把握河南市场的房企,但河南也不是建业的自留地,其他对手同样也能进入。

建业地产董事长胡葆森(来自:建业官网)

近些年来,在建业地产的家门口,我们越来越能看到外来企业的身影。而事实上,早在2010年前后,恒大、碧桂园等巨头们就先后进入河南市场;随后,世茂、龙湖、电建、金辉、奥园等房企也陆续杀入建业的腹地郑州。

不仅如此,河南本土房企也在不断对建业进行猛攻。例如,曾经并不对建业造成威胁的正商集团,近几年也在加大扩张的步伐,销售额和销售量连续数年位居郑州第一,“河南王胡葆森”的地位早已不如当年。

在以上背景之下,作为河南惟一的准一线城市,郑州市场在建业的土地储备占比逐渐被稀释,出现了连续三年走低的现象,从2016年的36.9%降到2019年的27%,销售占比亦从2016年的逾五成,降至2019年末的22%。

据克而瑞研究中心数据,早在2017年,建业地产在河南的市场占有率就降到了4.3%。近两三年,河南省的快速城镇化和“棚改”红利集中爆发,建业在驻马店、商丘、开封、信阳等下沉市场扩张,新增土储占比快速增长,才使得其在省内市占率有了大幅提升。

建业地产2019年土地储备城市分布

胡葆森曾多次表示,建业地产的“省域化”策略是基于对河南城镇化发展的分析研判,是在中原城市群规划设立的大背景下制定的。所以,当郑州、洛阳等中心城市发展受限的时候,它选择在市县级市场深耕,而非在更广阔的的全国市场找寻机会。

然而,在“房住不炒”的基本基调下,三四线城市也成了泡沫最严重的区域,房价走势一路下行,市场行情严重降温。随着“棚改”红利的逐渐消失、房地产市场趋于平静的局面下,建业的发展将受到极大的限制。

更为尴尬的是,作为建业地产第二大股东的凯德集团,也因建业的“保守”而选择退出。去年7月,凯德集团作价28.31亿港元将所持建业地产24.09%股权转让给胡葆森控制的恩辉投资。凯德方面表示,退出建业是由于对方的主营业务集中河南,已不在凯德核心城市范围内。

2019年,一向固执己见的建业地产终于改口了,在2018年业绩发布会上,胡葆森表示“建业会有条件地走出河南”,主要条件有三个,分别是郑州500公里内的半径要求、轻资产模式与中原文化小镇的产品形态。

/ 03 /

轻资产转型的希冀与阻力

面对外来企业的冲击以及利润下行的双重压力,“走出去”成了建业地产的必然选择,而“代建+输出管理”的轻资产模式则是整个战略决策的核心。

所谓轻资产代建,是指集团为委托方做房地产开发、经营、销售及管理,并收取品牌费及超额利润分享费作为回报的板块。2010年9月,绿城集团与外部机构开展项目合作开发,形成土地资源、投资资本和政府安置房委托代建的三大业务模式,标志着项目代建模式第一次在国内房地产行业展开。

在过去,房地产企业主要是依靠杠杆和土储来抢占市场规模,而随着融资难度加大、土地成本抬升,房地产市场遇到了新的挑战,越来越多的房企们开始试水轻资产模式。

与需要大资金运作、买地、建房、配套等重资产模式不同,轻资产通过品牌、团队、技术、资源的输出进行运作赚钱。在沉重的资金和运营压力之下,万科、保利、绿城等接连布局轻资产,而建业显然也想以此作为转型的手段。

目前来看,建业地产已经成立了独立运作的中原建业作为轻资产转型、布局全国的载体。2019年财报显示,建业轻资产项目新签约55个,累计签约163个委托管理合同,项目合计规划建筑面积约2394万平方米。2019年11月,建业走出河南第一个项目选择在新疆库尔勒开盘。

建业集团首个轻资产项目漯河贰号城邦

从财报数据看,轻资产板块已经成为建业收入的稳定来源之一:2019年建业1011.5亿的合同销售总额中,重资产部分实现销售额718.01亿元,轻资产部分实现销售额293.49亿,后者占比接近三成。

如此说来,通过为委托方提供更多的服务,得以赚取更加多元化的利润,轻资产模式的确有着极大的想象力。但与此同时,由于周期长、难题多、不可控因素多,轻资产模式也会对自身品牌以及公司资金链带来新的风险,并且在一定程度上也加重了自身资产。

2019年7月,建业集团以16.5亿元的大手笔收购天津中民筑友助力轻资产转型,而在产业链的布局上,这其实加重了集团的资产。可见,走轻资产的路线,建业地产反而在一定程度上增加了负债率。

事实上,由于涉及到品牌输出和产品管理等多环节内容,代建模式风险并不比重资产模式小。例如,中国房地产市场最大的代建公司绿城管理,就因多个代建项目遭维权受到质疑。节点财经(ID:jiedian2018)调查发现,2019年建业集团多个楼盘遭到客户投诉,其中与其他地产商合资的楼盘多为重灾区。

可以肯定,建业轻资产转型的魄力是足够的,但这能否真的为集团争取到更多的行业话语权,还有待观察。就目前来看,以轻资产方式获取的销售金额占比似乎还略显不足,其营业收入和利润规模的未来增长也要打下一个问号。

而放眼全国地产市场,无论是轻资产还是重资产模式,行业格局都已经基本确定,一向“封闭”的建业要想打破并不容易。截至2019年底,在建业累计签约的163个轻资产项目里,省外项目其实总共也就2个,可见将规模扩张及走出河南的期望寄托于轻资产未必是明智之选。

这不免让人想起了香港恒隆地产有限公司董事长陈启宗的一句话:“历史告诉我们,轻资产并不是最赚钱的,为什么要轻资产?因为你没钱,所以只能轻。”威连

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇