10月14日,沪深两市低开低走的震荡行情,加之沪指在3400点上方的多次回调,引发了投资者的担忧情绪。

“7月中旬以来的调整中,各类利空不断冲击市场,但是相比2019年4月-5月,2020年3月的两次调整,杀伤力小很多,这反映了股市长期趋势的扭转,股市长期趋势已经由震荡市转为上涨。”新时代证券对A股未来走势表示了乐观。

市场中部分个股也表现出了持续强势的特征,接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙表示,未来的牛市都是分化的,好股票才会有好机会。

有分析人士表示,双节前部分资金为了回避长假期间的闲置和周边风险而选择离场,节后这部分资金会重新回流,资金回流造成的股价上涨预示着场内与场外资金对该标的的双重关注。

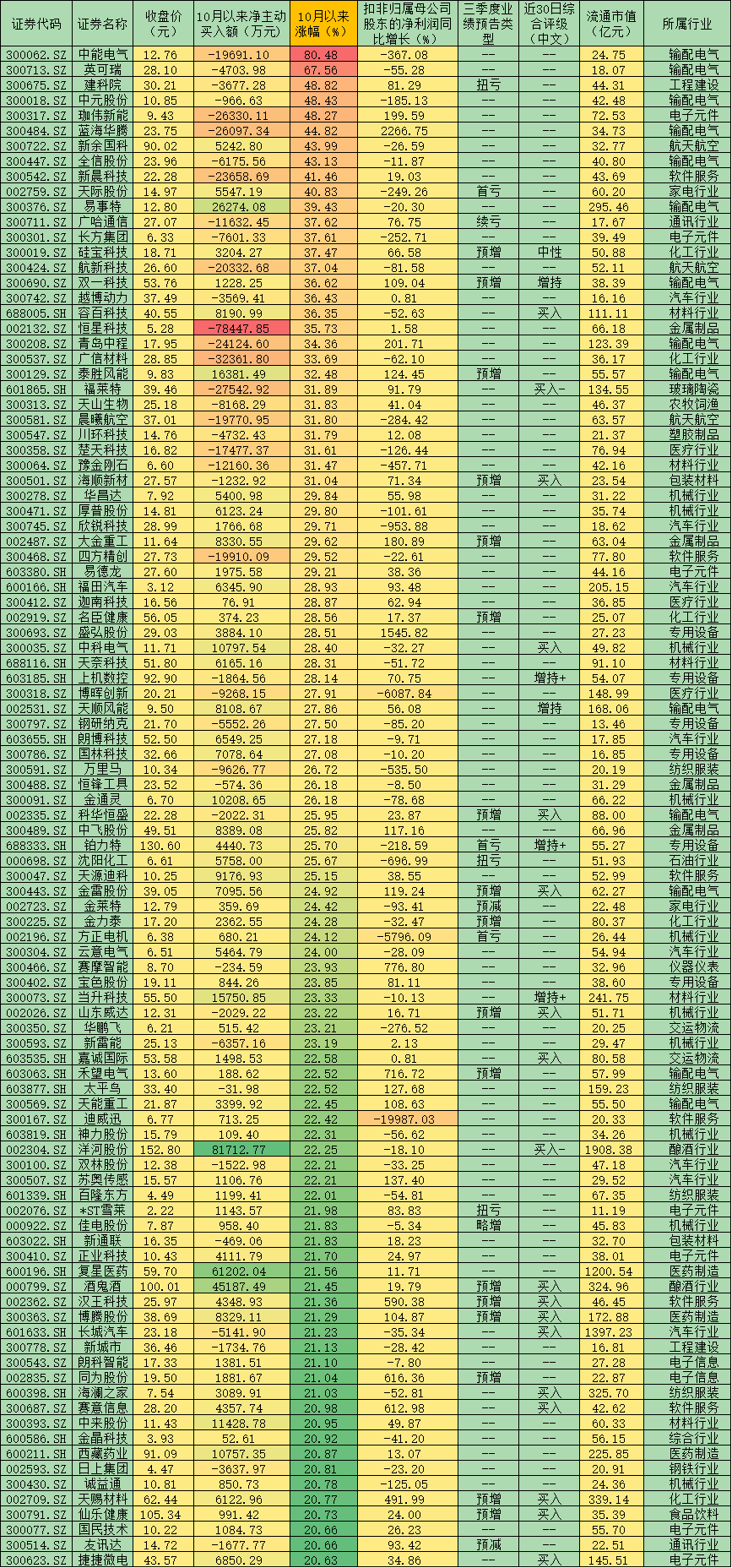

进入10月份以来A股涨幅前100集中在6类行业。《证券日报》记者根据东方财富数据统计发现,截至10月14日,剔除今年上市新股后,A股10月份涨幅TOP100个股累计涨幅均超20.63%,中能电气以80.48%排名第一,其余尚有包括英可瑞(67.56%)、建科院(48.82%)、中元股份(48.43%)在内的9只个股节后累计涨幅超40%。从行业来看,输配电气(14只)、机械行业(10只)、汽车行业(8只)、电子元件(7只)、专用设备(6只)、软件服务(6只)等TOP100股数量居前。

对此,私募排排网未来星基金经理夏风光对《证券日报》记者表示:进入10月份也就是四季度开始了,面临着全年业绩的收官。对三季报和全年业绩的预期逐渐变成行情的主要线索之一。这是这些行业个股走势强劲的根本原因。汽车行业销售量同比提升,龙头公司走势普遍回暖。半导体和元器件的景气度也比较高。光伏行业实现了平价上网,风电光电等清洁能源景气度回升,产业链相关个股因此受益。

一方面输配电气、机械、汽车电子和专用设备等近期表现强势的行业均处于景气上升周期中,相关上市公司随着市场需求大幅提升维持了业绩高增,且行业估值均相对较低,进而吸引了资金超配。另一方面,十四五规划公布在即,上述行业如新能源车、光伏风电等有望迎政策东风进一步迈入高速增长阶段,相关标的公司未来业绩增长空间再次拓宽,因此被市场赋予更高的估值预期。沃隆创鑫投资基金经理黄界峰对《证券日报》记者如是说。

接受《证券日报》记者采访成恩资本董事长王璇认为,以上强势股率先走强的主要原因是其所在行业的盈利修复速度快于其它行业平均水平,是以业绩基本面修复带动估值提升的主要投资逻辑。后市还可重点关注新能源汽车(政策面驱动叠加产业链复苏)、生物医药(重点关注疫苗细分领域龙头)以及消费电子板块(技术创新推动细分领域市场空间变化逻辑)。

黄界峰也表示,当前上市公司三季报披露在即,投资者可重点关注处于景气上升周期、业绩持续增长且调整充分的各细分领域龙头,如光伏、风电、消费电子、半导体、医疗医药等,相关龙头个股有望随着其业绩稳定增长而享受更高的估值溢价。

对上述10月以来涨幅TOP100个股进一步统计发现,有三大特征值得关注。

首先,中小创个股占比超半数。上述100只个股中,中小板、创业板和科创板个股分别有15只、63只和3只,合计75只,占比超七成。

其次,中小市值股居多。上述个股中,有81只个股是流通市值低于100亿元中小市值股,占比超八成;总市值高于500亿元的仅3只。

第三,业绩成长股居多。强势股中今年中报扣除非经常损益后归属母公司股东的净利润实现同比增长的公司达53家,占比超五成,同时,在已公布三季报业绩预告的27家公司中,预喜公司也达到21家,占比近八成。

表:双节后涨幅TOP100个股市场表现一览

制表:赵子强

记者 赵子强

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  宁波银行申请元宇宙商标 是

宁波银行申请元宇宙商标 是  建设初心不动摇——圣轩草业

建设初心不动摇——圣轩草业  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇