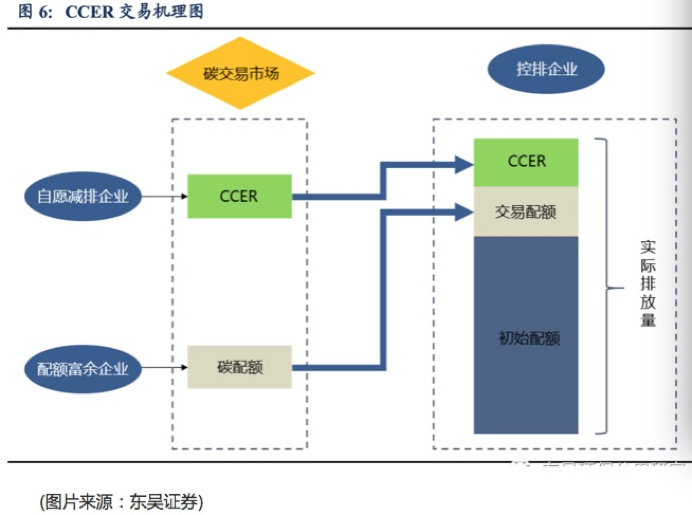

按照碳交易的分类,目前我国碳交易市场有两类基础产品:一类为政府分配给企业的碳排放配额;另一类为国家核证自愿减排量(CCER),而后者事关我国新能源发展方向。

CCER是China Certified Emission Reduction的缩写,也就是国家核证自愿减排量的缩写。它是指对我国境内特定项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。CCER项目是指能够产出CCER减排量的项目,像我们常见的风电、水电、光伏发电等等都属于这一范畴。

传统火电增速在减缓

当前我国传统的火电发电量占比仍在七成高位,控制煤电规模和发电量比重将是实现碳达峰与碳中和必须要完成的重任。

火电行业应该是当前最能深切体会降碳紧迫性的行业,从2020年开始,不少火电企业就开始着手转型。与风、光等新能源行业涨势如虹的景象不同,火电领域面临发电量增速受阻、售电价下降等多个难点。

根据能源局数据,2020年我国全社会用电量75110亿千瓦时,同比增长3.1%。其中火电发电量增长2.5%,风电和光伏发电量分别增长15.1%、16.6%。

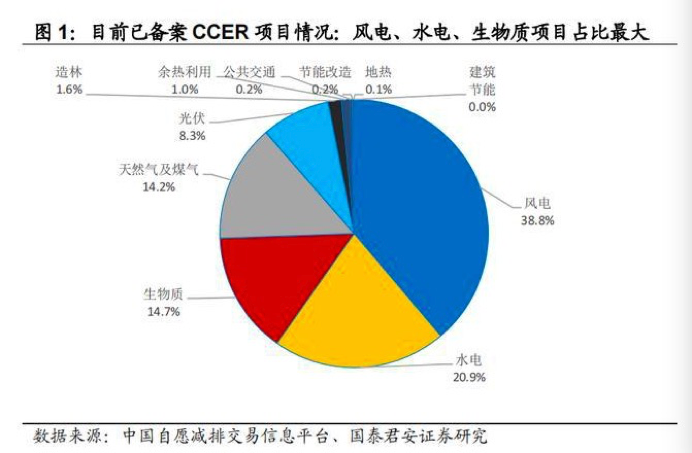

从已备案 CCER 项目按照年减排量来看,风电、水电、生物质、天然气及 光伏项目占比前五,比例分别为 39%、21%、15%、14%、8%。

从五大央企火电集团2020年发电量增速可以看出,转型已在路上。在碳中和背景下,华能国际、华电国际、大唐发电、中国电力和国电电力在2020年发电量增速出现下滑。华能国际在年报中提到,大量新能源项目规划及投产对传统火电业务的直接冲击,都是其发电量下滑的主要原因,不少火电企业表示,其产能明显受到了风、光等新能源项目的影响。此外,新能源开始平价上网进入市场,对火电售价也产生直接冲击。

记者从相关火电企业了解到,在多重转型压力下,火电集团当前也有意压缩火电传统业务,转而将更多资金投入到清洁能源领域。从占总装机量比例看,五大火电集团的清洁能源装机量占比平均为28%左右,中国电力的装机占比甚至高达39%。

在清洁能源投入方面,五大央企动辄就是数百亿的项目。以华能国际为例,2020年公司风电和光伏资本支出分别高达259亿元和33亿元,占公司全年资本支出的六成。据悉,在2021年的资本支出中,公司风电和光伏支出累计将超过400亿,占计划支出总额的七成。

光伏10年成本降九成

近十年来,我国传统化石能源发电装机比重持续下降、新能源装机比重明显上升。与2011年相比,2020年风电、太阳能发电装机比重上升了近20个百分点,发电装机结构进一步优化。数据显示,截至2020年底,我国水电装机、风电装机、光伏发电装机、生物质发电装机,分别连续16年、11年、6年和3年稳居全球首位。

据此测算,2030年,风电、光伏装机发电量预计分别为1.5、1.2万亿千瓦时,2021年-2030年光伏发电年均复合增速16.2%,同期GDP年均复合增速预计为5.3%左右,光伏发电增速是GDP增速的3倍;2060年,风电、光伏装机发电量分别为4.1、5万亿千瓦时,2021年-2060年光伏发电年均复合增速7.6%,同期GDP年均复合增速预计为3.3%左右,光伏发电增速是GDP增速的2.3倍。

在全球气候变暖及化石能源日益枯竭的大背景下,未来30年内,以光伏发电为代表的清洁能源将成为增量能源主要解决方案之一。

根据国际研究机构伍德麦肯齐最新的报告,在过去的二十年中,太阳能光伏发电成本已经下降了90%,并且在未来十年内可能还会再下降15%至25%。根据国家统计局的数据,截至2020年底,全国并网光伏装机容量253.43GW。

目前,市场上的光伏系统一般可分为集中式和分布式。集中式光伏电站,一般指的是集中建设大型光伏电站,发电直接并入公共电网,接入高压输电系统供给远距离负荷。分布式光伏指的是在用户场地附近建设的光伏发电设施,用户自发自用、多余电量上网。

为进一步降碳,分布式光伏发电再迎政策利好。国家能源局综合司近日下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》(以下简称《通知》),正式推进屋顶分布式光伏建设。市场普遍认为,BIPV(光伏建筑一体化)行业有望进入放量增长阶段,市场空间或超万亿元。

什么是BIPV?BIPV(building integrated PV系“光伏建筑一体化”,将光伏产品集成到建筑自身,成为建筑的组成部分,即美观又有功能性,是对建筑领域的“碳达峰,碳中和”,实现节能减碳的技术关健点。国家能源局的试点方案提到,党政机关建筑屋顶总面积光伏可安装比例不低于 50% ,学校、医院等不低于 40% ,工商业分布式地不低于 30%,农村居民屋顶不低于 20% ,于 7 月 15 日前报送能源局新能源司。

众所周知,建筑是碳排放大户,我国建筑碳排放量占总量的1/3以上,且每年新增约20亿平方米。兴业证券测算,我国既有建筑面积600亿平,其中屋顶等可安装面积约占1/6,即100亿平,按每平米安装150~200W、造价为5元/W来估算,则对应BIPV装机总潜力约在1500~2000GW,对应市场规模约为7.5万亿元~10万亿元。

明阳智能在接受《国际金融报》记者采访时表示,随着全国碳市场统一交易的开展,越来越多新政策支持分布式光伏市场发展,为拥有核心技术的企业在新黄金赛道脱颖而出提供了新机会。

比如,明阳智能投资控股的中山瑞科新能源有限公司目前就是新政策的受益者,其核心技术是碲化镉薄膜电池(CdTe),这是一种覆盖层为玻璃的太阳电池,是一种光伏建材,其外形类似建筑用玻璃砖,但又可以使太阳光入射到吸收层,吸收光子产生电流,电极又将产生的电流输运到外电路。同时,碲化镉薄膜电池产品应用场景广泛,不仅可应用于传统大型地面光伏电站、屋顶分布式光伏电站,还可以应用于建筑幕墙、采光顶、阳光房、雨篷、公交站台等。

申港证券研报预测,BIPV电站规模将从2022年起逐渐打开行业空间,并于 2023~2025年进入大阶梯型增长阶段。而在 BIPV加持下,建筑是减排成本最低的行业之一,后期也有望纳入全国碳交易市场。

风电行业冲入平价快车道

按照国家能源局指导意见稿中的数据,2025年风光发电要占到全社会用电量的16.5%。其中,风光发电为17993亿千瓦时。根据测算,“十四五”非化石能源消费占比每增加1个百分点,风光装机就要相应增加1亿千瓦,所以,“十四五”新增风光装机共5亿千瓦。假设风光各占一半,“十四五”需新增风电装机容量2.5亿千瓦,年均新增5000万千瓦。

一方面是市场空间快速打开,另一方面则是行业报价快速俯冲,主机价格从抢装期的4000元/kw以上一路飞流直下,探底2200元/kw,叠加机组大型化的有利影响,考虑塔筒、土建成本后,全国大部分地区风电项目造价可以降到5元/w-6.5元/w,每瓦造价堪比光伏。同时,机组的发电效率和可靠性以及相应的综合服务能力持续提升。

特别是,在过去的几个月中,风电的平价化时代已进入快行道。叠加风电发电小时数显著高于光伏,风电的度电成本竞争力已经拉升出一定的优势。对行业而言,在保障安全、可靠的前提下,主流设备厂家通过提质增效、良性竞争不断实现市场扩容,持续优化度电成本将为新能源加速成为新型电力系统的主力军。

伴随产业链逐步成熟,除了路上风电,我国的海上风电也进入了规模化发展阶段。据统计,2020年,我国海上风电新增并网装机306万千瓦,占到全球的一半。预计“十四五”期间,我国海上风电开发速度还将明显加快。

同时,为积极推进风电产业的可持续发展,从国家到地方接连出台相关政策。尤其是在海上风电方面,6月,广东省政府人民政府正式发布《促进海上风电有序开发和相关产业可持续发展的实施方案》(简称《方案》)。装机目标、补贴力度双双超预期。从《方案》提出到 2025年底力争海上风电累计装机达到 1800万千瓦;在 2022年至 2024年全容量并网的项目,每千瓦补贴标准分别为 1500元、 1000元和 500元;无补贴总容量的限制。

上述《方案》同时明确,到2021年底,广东全省海上风电累计建成投产装机容量达到400万千瓦;到2025年底力争达到1800万千瓦,在全国率先实现平价并网;到2025年全省海上风电整机制造年产能达到900台 (套),基本建成集装备研发制造、工程设计、施工安装、运营维护于一体的具有国际竞争力的风电全产业链体系。

有业内人事评论称,广东省将在新一轮可再生能源发展浪潮中培育本省的风电制造业。而这也只是沿海发达城市为实现碳中和积极寻求突破口的一道缩影。

3-5年内我国氢能市场或可扬帆

如何从高碳转为低碳,一直是全球能源界在持续探索的问题,不少人将氢能看作是未来能源革命的新支柱,认为氢气将成为最理想的能量载体和清洁能源提供者。而氢能的清洁、高效和可持续性,可以在传统的交通运输、工业燃料、发电等领域内作为替代燃料或储能技术。

全球来看,欧、美、日、韩等发达国家纷纷制定了氢能路线图,加快推进氢能产业技术研发和产业化布局。根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值。燃料电池汽车将占据全球车辆的20%-25%,届时将成为与汽油、柴油并列的终端能源体系消费主体。

根据中国氢能联盟预计,2050年氢能在中国终端能源体系中占比至少达到10%,氢气需求量接近6000万吨,其中交通运输领域用氢2458万吨,约占该领域用能比例19%,燃料电池车产量达到520万辆/年。

业内预测,如果氢能在未来能源预测当中占18%的比重,相当于减碳60亿吨。我国已经成为全球最大的氢气生产国,但是目前氢气主要来自灰氢(化石燃料)。未来制氢路线必须向“绿氢”发展,“可再生能源+水电解制氢”有望成为大规模制氢的发展趋势。

有业内人士在接受《国际金融报》记者采访时表示,现代工业体系中氢能的地位目前还没明确,市场风口也至少需要3至5年才能看到。未来与大规模光伏发电或风力发电配套的电解水生产绿氢,可以解决可再生能源的波动性问题,甚至会让“双碳目标”加速完成。然而,我国发展氢能目前还存在一些问题,包括:成本偏高;关键技术受限,尤其是设备不够先进;氢能使用配套尚未完善等。

自从1999年5月全球第一座加氢站在德国慕尼黑机场建成以来,各国相继推动加氢站建设。截至2020年11月21日,全球主要氢能国家和地区共建成加氢站458座,另有255座在建或拟建的加氢站。我国加氢站建设进度逐步加快,截止2020年底,加氢站建成128座。同时,中石油、中石化、国家能源集团等二十余家大型央企纷纷跨界发展氢能产业。

氢能产业已成为我国能源战略布局的重要部分。2020年,氢能被纳入《能源法》(征求意见稿)。2021年,氢能列入《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》未来产业布局。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  今热点:春播粮食近尾声 主

今热点:春播粮食近尾声 主  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  安然纳米发光体|马占荣:我

安然纳米发光体|马占荣:我  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期