摩拜卖给美团了,ofo“人间蒸发”了,当年在老大、老二打架过程中,依靠“农村包围城市”路径活下来的老三哈啰出行终于要上市了。

4月24日,哈啰出行(以下简称“哈啰”)首次提交IPO申请,计划在纳斯纳克证券交易所挂牌上市。

共享单车“坟场”时代的惨烈厮杀还历历在目,转眼间,共享单车仿佛又迎来柳暗花明又一春,但事实真是如此吗?共享单车到底是不是一门好生意?哈啰单车的真实成色到底如何呢?

三年亏超48亿,仍找不到盈利方向?

目前,哈啰出行已经向美国证券交易委员会(SEC)提交IPO招股书,拟在纳斯达克上市。哈啰出行此次IPO承销商为瑞士信贷、摩根士丹利和中金公司。

公司主要股东包括蚂蚁集团旗下的全资子公司Antfin(HongKong)HoldingLimited、GOLDGUARDINVESTMENTSLIMITED、GGV(Hellobike)Limited、YOUON(Cayman)InvestmentCo.,Ltd.、哈啰出行CEOLeiYang、纪源资本管理合伙人Ji-XunFoo,分别持股36.3%、10.4%、6.1%、7%、10.4%、6.1%。而哈啰出行联合创始人兼CEO杨磊拥有1.66亿股普通股,占股10.4%。

随着哈啰出行招股书的投递,未来,谁将成为中国共享单车第一股也成为网友讨论的焦点。

去年4月,青桔单车完成10亿美元融资,其中8.5亿美元来自滴滴出行内部,1.5亿美元由君联资本和软银提供。近日,嘀嗒出行也向港交所再度提交了上市申请,可以说未来共享单车市场或将再起战火,就不知谁能笑到最后还笑的最好。

共享单车市场经过一轮轮“烧钱”,目前还没有产生“一统江湖”的大玩家,哈啰继续迎战新对手青桔单车和美团单车的同时,也存在着增长和盈利焦虑。

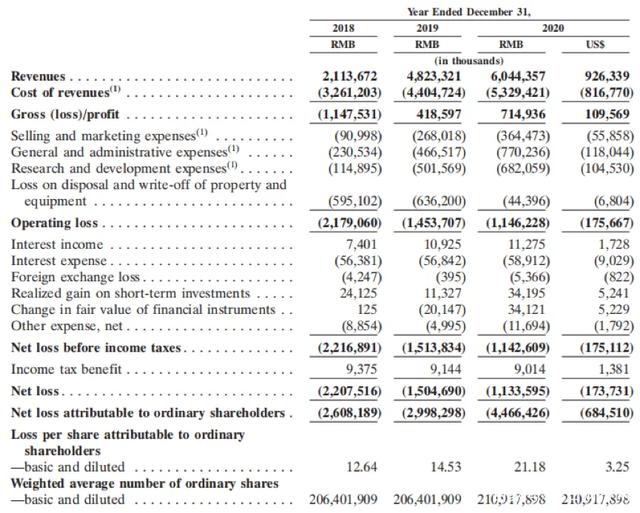

图片来源:哈啰出行招股书

数据显示,哈啰出行营收从2018年的21.14亿元,增长到2020年的60.44亿元。其中,2019、2020年增速分别为128.14%、25.31%,2020年增速下降明显。

净利方面,2018年、2019年、2020年,哈啰出行净亏损分别为-22.08亿元、-15亿元、-11.33亿元。其中2020年第四季度净亏损为5.95亿元,上一季度净利润为1.78亿元,较上年同期的净亏损8.55亿元收窄了30%。

而哈啰出行缺钱似乎也早已是业内“公开的秘密”。早在2019年底,哈啰出行就将所有单车资产抵押给上海云鑫创业投资有限公司(蚂蚁金服全资子公司),限期为3年。以资产抵押寻求融资,通常是企业现金流紧张的表现。

据招股书显示,截至2020年12月底,哈啰出行账面上还有8.25亿元现金,流动资产34.09亿元,但按照目前的亏损情况来讲,没有外部资金注入的情况下,能否坚持到盈利还是个问题。

在这种情况下,想要上市获得资金支持,哈啰自然需要给投资人们讲个有足够想象力的故事,但哈啰出行作为共享单车龙头的故事似乎没有那么大的想象空间。

竞争对手贴身搏杀

资料显示,哈啰出行(原名为“哈罗单车”)成立于2016年9月,运营主体为上海钧正网络科技有限公司。2017年哈啰单车正式亮相市场,2018年哈啰助力车上线,2019年哈啰顺风车上线,2020年哈啰电动车业务上线。

目前主要业务包括两轮出行(哈啰单车、哈啰助力车、哈啰电动车、小哈换电)、四轮出行(哈啰顺风车、全网叫车、哈啰打车)以及新兴的本地服务和产品,包括电动滑板车和其他正在试点测试的服务,如店内服务市场、叫车服务、酒店预订、移动杂货店和在线广告服务。

根据哈啰出行提交的招股书显示,2020年,年度交易用户达1.83亿,总交易次数52亿次,有34%的用户使用过哈啰出行的两种或以上服务。用户平均年度交易额也在上升,从2017年的13.1元,增至2020年70.6元。

2020年,哈啰出行总交易金额在130亿元,其中共享两轮和顺风车两大块主营业务分别贡献约55亿元和约70亿元。营收为60.44亿元,同比增长25.3%,毛利润为7.15亿元,亏损11.34亿元。

但实际上,不管是两轮车,还是四轮车,对于哈啰来说,最强劲的对手仍在出行领域。尤其是经历过多轮大战后的共享单车行业没了曾经的喧闹,市场形成了哈啰、美团、滴滴为主的“三国争霸”。

而资金没有那么充足的哈啰出行,除了要与美团、滴滴的共享单车竞争,还要面临两轮出行业务的强监管。哈啰在招股书中也坦言称,旗下共享两轮车业务,正在受到监管部门的严格审查。

在顺风车业务上,哈啰也是一个后来玩家,嘀嗒出行早在2014年就成立,而哈啰直到2019年才入局。不过随着滴滴顺风车业务的回归,为了保持市场占有率,嘀嗒出行开始增加对用户的补贴费用,仅2020年上半年,嘀嗒出行对乘客的补贴费用就达到了3700万元,占其销售费用的比重达46.1%,这对哈啰出行的顺风车业务来说,并不是个好消息。

多元化拓展充满挑战

除了交通出行,哈啰出行不断拓展服务边界。据了解,哈啰出行涉足的业务繁多,APP随时处于一种上新状态。例如曾经火极一时的跑腿业务、生鲜零售、火车票抢购、社区团购等,哈啰几乎尝试了一个遍。

在到店团购领域,2021年2月,哈啰到店团购业务在广州正式上线,目前已经在沈阳、珠海、汕头上线运营,以微信公众号为主要入口,上线后,消费者可通过微信公众号“哈啰生活”公众号进入。

在酒店业务方面,2021年2月3日,哈啰出行在官方公众号宣布,用户可以通过哈啰出行预订酒店。哈啰的摸索还在继续,依托既有的品牌拓展服务边界,具有一定的想象空间,但随着其本地生活布局不断深入,将面临和滴滴、美团、阿里巴巴、携程、同程旅行等的直接竞争,这个过程注定充满挑战。

目前整个O2O领域,最大的玩家是美团。美团借助外卖、到店等业务积累,在近两年不断扩张,在酒旅业务、单车业务、社区团购等领域深耕,目前美团App已成为超级入口。

哈啰的战略也类似,很长一段时间,哈啰得益于支付宝提供的“扫一扫”免押金入口,却也受限于此,哈啰独立App本身只是一个开锁的骑行类软件,用户粘性较低。

哈啰官方曾多次明确鼓励大家用哈啰App,这背后是哈啰对标美团、滴滴的超级App战略,也是对阿里本地生活的补充。但新业务大多还在试水中,从盈收结构来看,占比不到2%。要成长为超级App,可以预见的是,会持续烧钱,而阿里系依旧是哈啰的依靠。

其实,自阿里系投资哈啰出行开始,后者就可以算作前者的“义子”。如今哈啰想脱离羽翼庇护,上市单飞谈何容易。况且阿里系自身及“亲儿子”饿了么的本地化服务在与美团的竞争中都落得下风,哈啰出行想要在本地化服务上有所突破,恐怕只能依赖奇迹出现。吕明侠

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  今热点:春播粮食近尾声 主

今热点:春播粮食近尾声 主  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  安然纳米发光体|马占荣:我

安然纳米发光体|马占荣:我  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期