图片来源:东方IC

电商红利期孕育了大量电商品牌,这些品牌正寻求融资以确立优势。尽管多数电商品牌冲关IPO之路并不顺遂,但无碍大军前赴后继希望对接资本市场的决心。

日前,以萌系小家电为主要产品的小熊电器在证监会网站预披露了招股说明书(申报稿),拟在深交所中小板上市。小熊电器拟公开发行不超过3000万股,计划募资10.79亿元用于投资创意小家电、智能小家电和生产建设项目,研发中心建设及信息化建设。

线上占比过高的小熊电器虽然业绩增长良好,但所受掣肘也较多,并由此带来了季节波动风险、存货周转率过低、资产负债率过高等问题。

有钱请代言没钱做研发的消费行业特性,在小熊电器身上也表现得较为明显。小熊电器连续三年研发投入占营收比例仅1.5%左右,是家电行业上市公司的最低水平,也是行业十几年前的水平。在342项专利中,外观设计专利多达231项,发明专利只有8项。公司的品牌宣传费用却大幅度上升。

线上营收占比过高带来多重风险

小熊电器成立于2006年3月,拥有自主品牌“小熊”,主要生产和销售创意小家电,其细分产品酸奶机、电动打蛋器、电热饭盒、加湿器、多士炉、煮蛋器/蒸蛋器等2017年在天猫商城热销品牌榜排名第一。

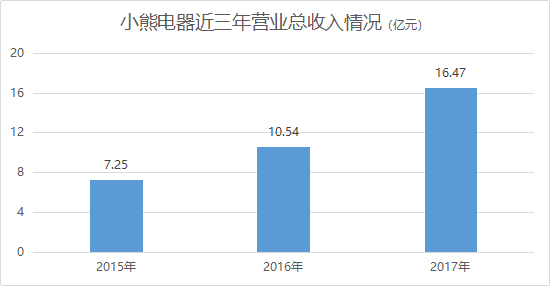

小熊电器的财务数据表现良好,近三年的资产增速、营业收入及净利润均处于较快的增长态势。招股书显示,2015年至2017年公司实现营业总收入分别为7.25亿元、10.54亿元和16.47亿元,最近一年的同比增速达56.17%;实现归属于母公司股东的净利润为0.72亿元、1.06亿元和1.47亿元,最近一年的同比增速达38.91%。

其中,线上营收占比超过九成。2015年至2017年小熊电器通过线上销售的收入分别为6.33亿元、9.56亿元和15.04亿元。

线上销售为主的模式是公司得以迅速扩张的主要原因,不过,线上占比较高为小熊电器带来的一系列问题也不容忽视。

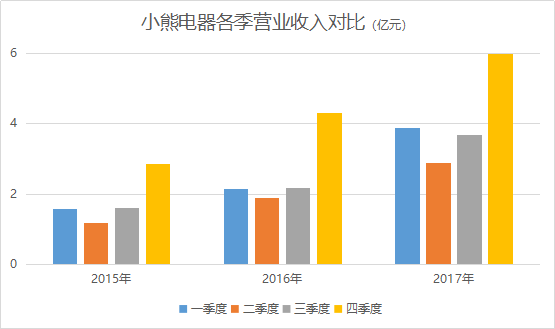

首先,便是季节性波动风险。

各种造节营销是电商圈花式营销的一大手段,销售渠道严重依赖于线上的品牌其销售收入自然也随节而动。小家电行业季节性变化本不突出,但作为电商品牌,小熊电器季节性的波动风险难以避免。

国内主要电商促销活动一般在下半年开展,如“双十一”“双十二”等,因此小熊电器的销售收入在第四季度金额较大,占比较高,公司收入及利润存在季节性波动,相应的经营业绩也存在一定的季节性波动风险。

从近三年数据来看,公司第四季度是高峰,营收占比在四成左右,第一季度和第三季度基本相当,第二季度是低谷,营收占比不足两成。以2017年为例,公司四季度营收占比分别在22%、16%、22%和40%。

当然,这其中也与部分小家电的季节性有关,如加湿器、养生壶、电炖盅等第四季度需求更高。

其次,以线上销售为主的模式导致公司出现存货余额较大、存货周转率低的情况。

小熊电器的存货周转率分别为4.52次、4.72次和5.09次,远低于可比对象平均水平的6.87次、7.01次和6.75次。

一般来讲,存货周转次数越大,说明存货周转速度越快,存货占用水平越低,流动性越强,存货转化为现金或应收帐款的速度就越快,这样会增强企业的短期偿债能力及获利能力。

在此之下,小熊电器的存货账面余额也保持较高水平。2015年至2017年,公司存货账面价值分别为1.18亿元、1.66亿元和2.51亿元,占当期总资产的比重分别为44.22%、38.41%和34.39%。

小熊电器表示,针对“双十一”“双十二”以及农历春节等促销活动带来的销售高峰期,一般均会提前备货,以应对短期的大批量供货需求。由此导致期末存货余额较大,存货周转率低于行业平均水平。

此外,年末集中备货也会导致应付账款和应付票据增加。

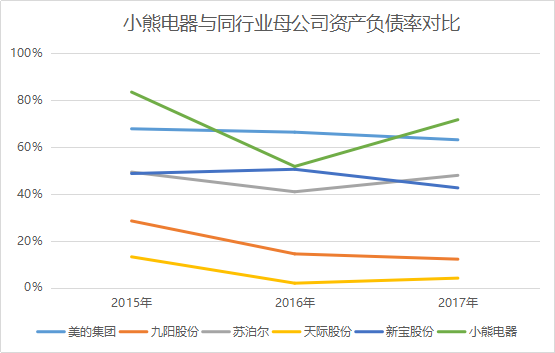

小熊电器资产负债率也处于全行业最高水平。2015年至2017年,公司母公司资产负债率分别为83.26%、51.59%和71.50%,远远高于可比对象平均值的41.37%、34.71%和33.86%。

因此,小熊电器对融资也存在渴求。募集资金到位后,公司资产负债率将会显著下降,资产流动性将明显提高。

第三,受电商平台收费、推广等政策影响大。

线上销售流量为王,严重依赖渠道,只会成也渠道,败也渠道。

当下消费领域仍处于线上销售比例上升,市场蛋糕日渐做大的红利期,但一旦小熊电器无法与电商平台保持良好的合作关系,或者这些平台收费政策生变,或者其他小家电品牌加入抢流量大战,小熊电器建立的先发优势将受到威胁。

再或者,若电商平台推出自有品牌或入股一个小家电品牌,裁判加入赛场身兼运动员,那么给小熊这类“非亲生品牌”的流量可能被挤压。阿里、京东还要攻城略地的行业较多,暂无暇顾及此处,但这并非不可能,网易严选便已如此。

毕竟在流量的世界里,消费者是善变的,其记忆点、品牌忠诚度等是大幅减弱的。而小熊电器等品牌的市场份额及盈利能力与消费者的注意力息息相关。

以上多是电商品牌普遍存在的发展掣肘,小熊电器也意识到了这一点,故而开拓线下,以完善销售渠道。报告期内,小熊电器逐步发展线下经销商,甚至布局出口销售。

那么问题又来了,并不擅长进行线下渠道铺货的小熊电器如何能打开线下销售局面,公司又应如何化解高企的线下营销成本?

从小熊电器正在进行的线下销售渠道可以看出,其并未打入主流家电的营销圈子。销售方式是经销商买断公司产品,再在商超、药店、面包店和加油站等场所销售。

公司也表示,线下渠道拓展存在两大风险,第一,能否有效发展经销商以及对经销商能否持续有效管理;第二,若不能有效提供管理支持,可能出现线下渠道拓展滞后、部分经销商销售业绩不佳或其经营活动有悖于公司品牌宗旨等问题。

从近三年的销售情况来看,线下推广确实效果有限。小熊电器的线下增长远不及线上,也使得线下及出口销售占比逐年萎缩。线下+出口的销售占比从2015年的12.45%下降至2017年的8.41%。

研发投入不足2% 低于行业平均水平

小家电行业本身是一个门槛不高、竞争激烈的市场。对小熊电器来说,除上述风险外,还面临着来自多方面的竞争压力,包括国内传统巨头、国际品牌、互联网家电品牌及小品牌。

一方面,美的、海尔等传统家电巨头纷纷布局利润还算丰厚的小家电市场,营销能力、融资能力强的互联网家电品牌同样如此,比如小米。这或许将是一场“降维打击”。

另一方面,跨国小家电企业也纷纷进入渗透率仍较低,成长空间还很大的中国小家电市场。数据显示,中国家庭小家电保有量每户10种以下,远不及欧美等发达国家每户30种的水平。

第三方面,小家电行业门槛并不高,还未形成有效的技术门槛、品牌门槛之前,小熊电器还面临着来自大量后来者,即新兴电商品牌的“价格战”。

小熊电器所在地佛山便是传统的家电重镇,存在大量同类厂家,区别在于,小熊电器的“萌品牌”定位及在线营销模式,正契合了80、90后的新生代消费者喜好。小熊电器、小狗电器(正闯关IPO之中)可以如此,未来也能出现小猫电器、小鸭电器。且在这种环境之下,小型家用电器领域,出现了淘汰率高、更新换代快、价格战严重等现象。

研发能力才是小家电品牌突围而出的真正立足之本。然而,与同行业相比,小熊电器的研发费用支出占比低,含金量高的发明专利数量少。

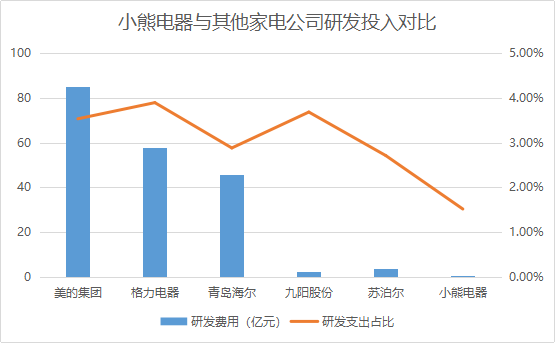

招股书显示,小熊电器2015年至2017年的研发投入分别为992.40万元、1653.33万元和2507.68万元,研发投入占营业收入的比重分别为1.37%、1.57%和1.52%。

小熊电器近三年研发投入情况

不到2%,这并不是一个正常的研发投入水平,甚至是十年前家电行业的研发投入水准。

早在2009年工信部指导家电行业转型升级时,出台《关于加快我国家用电器行业转型升级的指导意见》的政策中就提出了明确的目标:到2015年,行业平均研发投入在销售收入中的比重达到3%。2011年的《关于加快我国家用电器行业自主品牌建设的指导意见》中,再次明确到2015年研发投入强度不低于3%。

当下,家电行业的研发投入已基本达到3%这一目标,2017年美的、格力、海尔三大家电巨头的研发费用高达85亿元、57.67亿元和45.89亿元,占营收的比例分别为3.53%、3.89%和2.88%。

除三家巨头外,以小家电为主的九阳股份(17.150,-0.33,-1.89%)(002242.SZ)和苏泊尔(55.000,-1.00,-1.79%)(002032.SZ)也远高于小熊电器的研发支出,2017年研发支出占比分别为3.68%和2.71%。

在有限的研发费用中,小熊电器更是将绝大多数精力投入在外观专利上,发明设计专利寥寥。

小熊电器拥有342项专利,其中发明专利只有8项,占比仅2.3%;231项为外观设计专利,占比高达67.6%;还有103项实用新型专利。

虽然美观的产品能够吸引消费者,但企业的产品还是需要从核心技术层面进行提升才能在竞争激烈的市场中站稳脚跟。

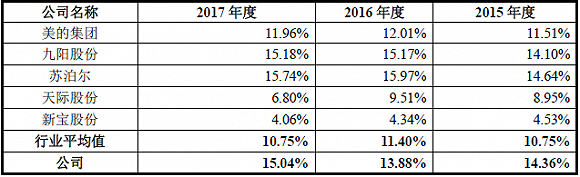

研发投入行业最低,小熊电器在广告宣传上却舍得花钱。公司销售费用率高于行业平均水平。2017年美的销售费用率为11.51%,行业平均值为10.75%,而小熊电器销售费用率为14.36%,与九阳股份和苏泊尔的销售费用率基本相当。

小熊电器与同行业公司销售费用率对比

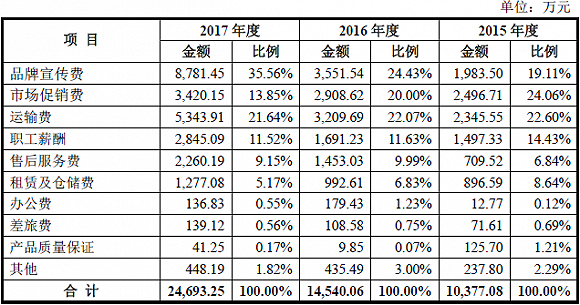

销售费用中,增幅最高的是品牌宣传费,这部分占销售费用比例由2015年的不到20%上升至2017年的35.56%。金额由2015年的不到2000万元增长至2017年的8781.45万元。

2017年8月,小熊电器请了艺人张艺兴为其代言。尽管张艺兴具体代言费用未知,但当年公司品牌宣传费相应增加了5229.90万元。这一笔增加的品牌宣传费是当年研发投入的2倍。公司表示这是加大了明星宣传、户外投放广告投放以及电商平台广告投放等投入的结果。

小熊电器销售费用明细

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  构建“万物互联”智能世界

构建“万物互联”智能世界  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期