本周(6月8日-12日),沪市指数整体处于震荡回落过程,深市明显强于沪市,呈现小幅上涨格局。截至周五收盘,上证指数报2919.74点,周涨幅为-0.38%,成交额达1.33万亿元;深证成指报11251.71点,周涨幅为0.64%,成交额达2.01万亿元;创业板指报2206.76点,周涨幅1.86%。

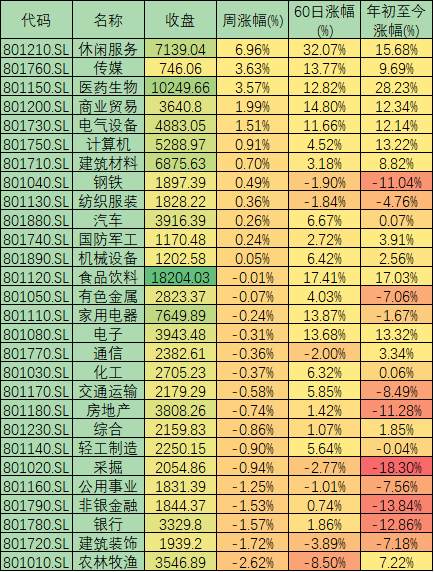

从盘面看,沪深两市共1323只个股上涨,占比34.57%,有2452只个股下跌。行业板块方面(申万一级),休闲服务(6.96%)、传媒(3.63%)、医药生物(3.57%)等涨幅居前三。

表:本周申万一级行业市场表现一览

制表:赵子强

面对海外市场的大幅回落,本周A股整体则表现出相应的抗跌能力。星石投资首席研究官方磊接受《证券日报》记者采访表示,相对于美联储的“大水漫灌”,国内货币政策更多的是“放水养鱼”,前期反弹的幅度也远远低于美股。所以,此次美股大跌,A股表现出了明显的韧性。

接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙同样认为,本周五在隔夜美股暴跌1800点的冲击下A股市场大幅低开,但随后抄底资金入场带动指数回升,除上证指数最终略为收绿外,其他指数基本均已翻红,体现出A股市场已逐步摆脱了美股的影响,开始走出独立行情。

在A股市场呈现震荡之际,分析人士对A股未来积极看好,认为这正是A股良好的布局窗口期,主要原因主要来自政策面、经济基本面和资金面等三个方面。

首先,政策面,货币政策边际上或有所弱化,但是财政政策会持续发力。资本市场改革举措不断,构筑着长牛的基础。融资端来看,上市公司质量专项行动计划将实施;创业板注册制通过更加严格的退市制度淘汰那些质地不佳的公司。投资端来看,拓展长线资金入市渠道、丰富金融工具、加强信息披露和投资者保护等等,都是当前改革重点。

其次,经济基本面,宏观经济已经渐次修复。生产端已经明显修复,6月份钢铁、水泥等工程物资产量、销量、价格均已持平甚至高于去年同期水平;需求端,汽车等大宗可选消费也都明显修复,5月乘联会乘用车销量增速已回升转正至1.8%,中汽协口径下的销量增速也有望回到正增长区间,行业需求已恢复至和去年同期水平相当。

第三,资金面,增量资金持续汇入。公募基金和外资是当前最重要的增量资金来源。根据Wind数据,1月份-5月份股票型+混合型公募基金发行规模达到5258.8亿份,已经接近去年全年的水平(5333.4亿份)。而北向资金自3月24日以来,净流入金额总计已经超过1200亿元。

以上三个方面的支撑下,机构对未来几个月的投资布局也相对乐观。安信证券认为,未来几个月A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对流动性和海外疫情的担忧出现显著调整,则是需要把握的机会。近期行业重点关注:新能源汽车、苹果链、云计算、互联网、医药、通信、券商等,主题重点关注自主可控、卫星互联网等。

西南证券首席策略分析师朱斌最新研报认为,目前有三个方面龙头值得考虑:其一,是医药、消费等稳健型行业龙头,建议关注药明康德、泰格医药、长春高新等;其二,是政策将要大力投入的新基建领域,包括云计算、数据中心、5G建设、新能源汽车等,建议关注深南电路、沪电股份、数据港、宝信软件、宁德时代等;其三,是未来复产复工确定性高,能够实现困境反转的板块,建议关注横店影视、华策影视等。记者 赵子强

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  锦然星婴幼儿饮用水悄然登陆

锦然星婴幼儿饮用水悄然登陆  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期