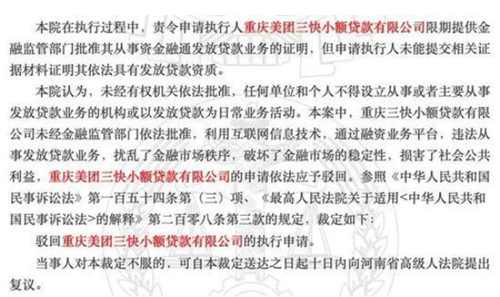

“未经金融监管部门依法批准,利用互联网信息技术,通过融资业务平台,违法从事发放贷款业务,扰乱了金融市场秩序,破坏了金融市场的稳定性,损害了社会公共利益。”近日,河南焦作市中级人民法院公布的一批法院执行裁定书显示,重庆美团小额贷款有限公司(下称“美团小贷”)未在限期内提供金融监管部门批准从事资金融通发放贷款业务的证明,多起执行申请被驳回。

对此,美团回应称,法院裁判认定的事实存在严重错误,美团小贷已提起上诉。

小贷业务属于美团金融业务的一个版块。早在2015年,王兴即提出“打造一个千亿资产规模的金融事业”。除小贷业务外,美团还涉足保险、第三方支付、征信等多个领域,目前已拥有5张金融牌照。值得一提的是,今年5月29日,“美团买单”更名“月付”正式上线,对标“花呗”。

美团金融布局之路并非一帆风顺。除此次美团小贷申请被驳回外,美团此前还因“无牌经营”、“代收代付违规”以及“涉嫌挪用、吃利差”等缘由被举报或立案调查。

此外,美团金融还面临蚂蚁花呗、微信支付、京东金融的激烈竞争,美团金融的千亿资产梦能否实现尚未可知。

美团小贷被认定扰乱金融市场秩序

6月1日,河南省焦作市中级人民法院在中国裁判文书网发布一批判决书,其中有5份均案涉美团小贷。

法院认为,美团小贷没有在限期内提供金融监管部门批准从事资金融通发放贷款业务的证明,且该公司未经金融监管部门依法批准,利用互联网信息技术,通过融资业务平台,违法从事发放贷款业务,扰乱了金融市场秩序,破坏了金融市场的稳定性,损害了社会公共利益,重庆美团三快小额贷款有限公司的申请依法应予以驳回。

美团对法院判决并不服气。公司对外回应称,法院裁判认定的事实存在严重错误,美团小贷已提起上诉。

公开资料显示,2016年11月份,美团获得小贷牌照,即成立重庆美团三快小额贷款有限公司,美团财富有限公司对其全资控股,主要向美团生态圈的产业链用户发放小微商户经营性贷款。

天眼查资料显示,美团小贷最初注册资本为5000万美元,此后不断增资,目前注册资本已达46000万美元。

据美团招股书,美团小贷为用户及中小商家提供贷款,商家借款上限100万元,个人用户借款上限5万元。截止到2018年4月30日,商户贷款余额14亿元,每个商户平均贷款约7万,贷款期限平均为一年期。

美团小贷采用无抵押信用贷款模式,目前有极速贷和经营贷两种产品模式。其中,极速贷无需客户申请金额即可获得5万元以内的小额贷款;而经营贷需客户在线申请和审核可获得50万元以内的较大额度贷款。

值得一提的是,除向商户提供贷款外,美团还将目光投向个人现金贷业务。

2016年下半年,美团与招联消费金融合作,推出小贷款产品“好期贷”,提供美团客户消费信贷服务。随后,美团的个人信贷业务逐渐从合作走向自营,推出了首个自营小额现金贷产品“美团生活费”,包括借钱、分期、买单、延期订单等服务。其中,重庆美团三快小额贷款有限公司或与其合作的金融机构为贷款人,钱袋宝等第三方支付机构为自主或者委托支付机构。

其中,“买单”业务于2019开始试运营,并于2020年年初正式对美团用户全面放开。

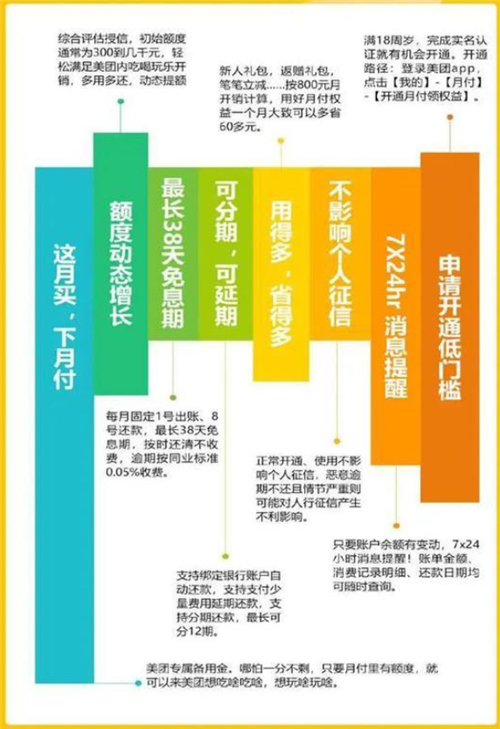

值得注意的是,5月29日,“美团买单”更名“月付”正式上线,对标“花呗”。其中,“月付”是由重庆三快小额贷款有限公司(美团旗下小贷公司)及与其合作的金融机构提供的在线消费金融服务。

据介绍,“月付”产品只要使用者年满18周岁、完成实名认证后,美团活跃用户在美团系app消费时都可以先用美团月付授予的信用额度完成支付,最长免息期38天,按时还款,平台不收取任何费用。同时,美团月付支持账单延期还款和账单分期还款,最长可分12期。这是继“买单”后,美团第二次对标蚂蚁金服“花呗”功能,同时也意味着互联网消费信贷领域又迎来了新的竞争者。

美团月付产品负责人表示,“试运营期间,月付用户的美团订单量平均提升超20%,交易金额平均提升超15%;用户对月付的使用意愿也在不断增强。”

“先上车后补票”踩雷不断

小额贷款只是美团金融布局的一角。2015年,美团创始人王兴曾公开表示,美团在未来将会成为超级平台,美团金融业务将会拥有千亿资产规模。

除小贷业务外,美团还涉足保险、第三方支付、征信等多个领域,目前已拥有5张金融牌照。

2015年5月,美团成立深圳三快商业保理公司,率先拿下一张商业保理牌照。当时,王兴出任监事,穆荣均出任法定代表人、执行董事。

此外,据招股书显示,2016年8月,美团点评收购钱袋宝的全部股权,获得了第三方支付牌照,该牌照被认为是互联网金融“入场券”。

2016年11月,美团点评注册成立了重庆三快小额贷款有限公司(简称美团小贷),同时取得小额贷款牌照。

2016年12月,美团旗下公司吉林三快科技有限公司通过认购吉林亿联银行总股本28.5%,位列第二大股东,从而间接获得银行牌照。

2018年2月24日,美团通过旗下重庆金诚互诺保险经纪有限公司,取得保险中介机构牌照。

美团的金融布局之路并非一帆风顺。

2016年2月,美团第三方支付结算业务因“无证经营”被举报。

同年9月,美团金融斥巨资全资收购了第三方支付企业钱袋宝,曲线获得第三方支付牌照。收购仅1个月,钱袋宝因违反支付机构客户备付金管理规定、银行卡收单业务管理规定,被罚款人民币12万元。

2017年8月,美团点评又因“代收代付”模式不符合《银行卡收单业务管理办法》的相关规定,被支付清算协会责令整改。

2018年11月,职业打假人王海在其微博上公开举报美团,称“美团涉非法经营支付业务,可被挪用或吃利差的资金高达70亿”。

此前,一位金融专业人士表示,从2016年的“无牌经营”开始,到2017年的“代收代付违规”,再到“涉嫌挪用、吃利差”,美团支付频遭举报,背后原因可能是美团金融经营缺乏合规意识。

值得一提的是,知乎、黑猫等平台上对于美团相关贷款业务的投诉也不断增加。多位用户投诉称,在美团金融App遭遇过强制性的“买一送一”,即开通美团买单服务同时会被附带开通借钱服务,在此过程中还会被查征信。

聚投诉上显示,美团金融的投诉量已经达到5946件,解决量为1206件,解决率只有两成。投诉内容主要涉及“暴力催收”、“骚扰”、“泄露个人隐私”等高利贷行业才出现的问题。

美团金融对美团未来意味着什么?

长期以来,美团主要收入来源是外卖佣金和酒店业务收入。

不过,美团外卖佣金和酒店业务赚钱并不轻松。

“请给餐饮业一条活路。”新冠肺炎疫情爆发后,超过10家餐饮协会采取致函、发布公开信等方式,指责美团佣金过高,导致中小商家生存困难。部分餐饮协会还指出,美团疫情期间涨佣金。

雷达财经根据美团2020年一季报计算发现,美团2020年一季度每单外卖佣金为6.23元,而公司2019年一季度每单佣金为5.97元。据此计算,今年一季度美团每单佣金同比上涨4.25%。

而美团给出的数据是,2019年美团外卖八成以上商户佣金在10%-20%,真实的数字远低于各种传言和想象,而且这些收入的绝大部分需要投入在帮助商户提供专业配送、获取订单和数字化建设中。美团表示,美团外卖从诞生以来,持续亏损5年,即便在刚刚盈亏平衡的2019年,第四季度外卖平均每单利润也不到2毛钱。

受新冠肺炎冲击,美团传统业务一季度剧烈下滑。2020年Q1财报显示,公司总收入由2019年同期的人民币192亿元减至人民币168亿元,同比下降12.6%。2020年Q1经营亏损由人民币13亿元同比扩大至人民币17亿元,经营利润率由负6.8%减至负10.2%。

从收入构成来看,2020年Q1美团点评实现佣金收入108亿元、在线营销服务28.64亿元、利息收入2.12亿元、其他服务及销售28.77亿元。

其中,来自小贷业务的一季度利息收入贡献较去年第四季度微增7.27%,为美团业务版块主要的业绩增长点。

事实上,金融业务已成为许多互联网巨头的业绩新增长点。

早在2016年,蚂蚁金服的估值就达到600亿美元,而近日恒大研究院在《中国独角兽报告:2020》中指出,蚂蚁金服以1500亿美元估值位居全球第一。京东数科估值也已过千亿。

美团金融能否复制蚂蚁金服、京东数科的故事,在传统业务之外再造一个新美团?有业内人士表示,美团金融成长的背后包含着大量的“灰色故事”,未来发展前景如何,还是一个未知数。张钊丹

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  锦然星婴幼儿饮用水悄然登陆

锦然星婴幼儿饮用水悄然登陆  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期