“坚定白酒赛道中优秀标的行稳致远逻辑和确定性。”浙商证券在研报中作出如此表述。

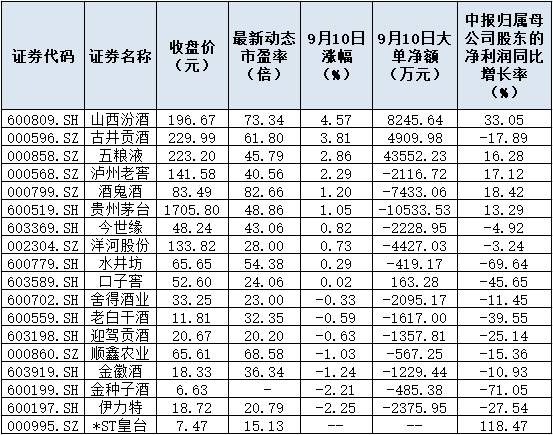

9月10日,沪深两市股指震荡盘整,白酒板块再度逆市上涨,截至收盘,板块整体涨幅达到1.6%,10只白酒股实现不同程度的上涨,山西汾酒涨幅居首,达到4.57%,古井贡酒、五粮液、泸州老窖等3只个股涨幅均在2%以上,此外,酒鬼酒和贵州茅台涨幅也均超1%,其中,贵州茅台股价重返1700元,报1705.80元。

对此,私募排排网资深研究员刘有华在接受《证券日报》记者采访时表示,白酒行业季报符合预期释放了业绩压力,高端白酒8月份批发价格上涨,以及资金在双节前对白酒行业的期待,多重因素驱动下推动了近期白酒股的逆市上涨。白酒涨价还在持续,而且仍有上涨空间,中秋动销或超预期,白酒需求有望得到进一步释放,因此看好白酒股有望引来一波阶段性行情。

提及产品涨价,奶酪基金经理庄宏东在接受《证券日报》记者采访时表示,白酒的涨价说明了白酒的市场需求有良好支撑。今年国庆、中秋双节在一起,且上半年聚会和商务活动因为疫情而停滞,下半年社交需求的反弹和节日的促进,都对白酒的销售有明显的推动作用。另一方面,从投资的角度,白酒行业优质的生意属性(高毛利、竞争格局稳定)、良好的现金流状况,稳定性和确定性都比较强,让投资者愿意接受一定的估值溢价。

需要注意的是,虽然白酒行业短期业绩环比改善兑现,中长期消费场景恢复叠加中秋旺季催化,但是,估值高企也是绕不过的问题。数据显示,截至9月10日收盘,全部A股最新动态市盈率为22.26倍,而目前白酒板块中,近八成个股估值超过这一数值,酒鬼酒、山西汾酒、顺鑫农业、古井贡酒、水井坊等5只个股最新动态市盈率均在50倍以上。

也恰恰是因为创纪录的估值令机构对食品饮料行业以及白酒股投资机会产生分歧,银河证券此前就公开表示“不对当下的消费股再唱赞歌”。然而“消费出长牛,食品饮料贵有贵的道理”也是备受认可的观点之一。

庄宏东告诉记者,“从长周期角度,我们看好高端白酒,但目前股票价格处于合理偏高的位置,需要一定时间消化估值,建议投资者谨慎看待短期反弹。”

“2020年受疫情影响经济增速虽然有所下滑,但是食品饮料行业并没有受到很大的影响,特别是高端消费。”壁虎投资总经理张增继在接受《证券日报》记者采访时表示,现如今中国的餐饮已经全面复苏至疫情前时期,而几千年的中国酒的文化也伴随着疫情控制而全面复苏。酒本身本来就是一个高度垄断性的行业,本身疫情对白酒冲击就较小。而高档白酒品牌又拥有价格控制权,所以酒的品牌确定性也带来了未来利润的确定性以及较高的抗风险性。白酒的文化会一直伴随着中国人传承下去,随着中国国际地位的不断提升,未来中国白酒甚至会发扬至全球。虽然短期估值较高,但从长的时间维度,白酒永远都是市场中的一门好生意。

可以看到,近两年白酒行业次高端有了新变化,新的价格带在崛起,新的市场机遇也在到来。招商证券认为,企业需要新的增长点,只有新的价位才有新的突破,赛道升级下,市场容量有望继续扩张。但对于投资者而言,最为关心的还是如何避免“曾经穿越牛熊涨势如虹,如今对酒当歌满眼是泪”。在浙商证券的配置建议中提到“未来三年净利润有望翻番+估值具性价比的优秀标的值得关注”,这或许能给投资者一点参考。

表:9月10日白酒股涨幅排序情况一览

制表:吴珊

记者 吴珊

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  锦然星婴幼儿饮用水悄然登陆

锦然星婴幼儿饮用水悄然登陆  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期