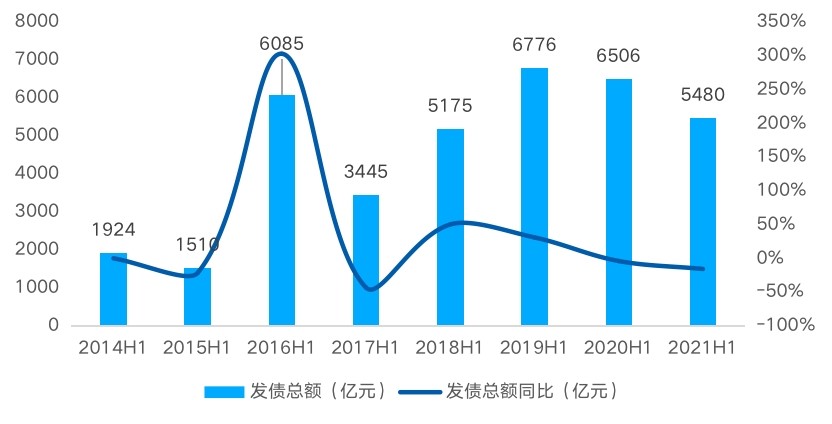

根据贝壳研究院近日发布的上半年房企融资报告,2021年上半年房企境内外债券融资累计约5480亿元,同比下降16%,规模累计增速连续两年下降,2021年上半年融资规模较2019年、2020年同期分别收缩1296亿元与1026亿元。2021年上半年房地产调控政策持续高压,整体债市下行,境内、境外融资规模同比分别下降7%与29%。

6月,房企境内外债券融资规模约857亿元,环比增长32.5%,同比下降2.3%。其中,6月境内融资规模回升至615亿元,受5月低基数影响环比增长56.5%,境外方面维持低位,规模约242亿元。预计三季度到来的中期财报周期,或将对整体融资规模起到一定的拉升作用。

2014年H1(一季度)至2021年H1房企债券融资规模

数据来源:wind,贝壳研究院整理

上半年经济大局总体平稳,流动性保持合理充裕,上半年境内新增债券规模占比68%,较2020年同期上升6个百分点,达到近八年次高位占比水平。预期下半年,房企和金融机构坚持“风险中性”理念,境内债市整体以稳为主。

近年来,由于部分房企的债务违约事件引发的行业监管升级仍在不断加码,为了降低系统性金融风险机率,监管对象逐步扩大至整个流程的各个参与者,当前监管政策效果已初步显现。在这个过程中,少数房企开始逐步暴露出经营风险。根据贝壳研究院统计,2021年上半年有23支债券被评估机构列为“低评级高危债”,主要涉及房企5家,涉及债券规模337.2亿元,其中已经发生实质性违约的有11支债券,涉及金额104.3亿元。

另外,上半年新增列入评级观察名单房企5家,除华夏幸福外,还包含恒大、蓝光、协信与云南城投4家房企。可见,处于各个梯队的房企均存在债务违约的风险,尤其是大中型房企更需要提高警惕,利用监管政策过渡期,及时改善自身财务结构,减少企业经营风险。

未来,金融监管常态化,企业的信用评级将会发挥更大作用,不仅局限于金融场景,在土地市场、多元化领域等都将发挥作用。(记者孙蔚)

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  锦然星婴幼儿饮用水悄然登陆

锦然星婴幼儿饮用水悄然登陆  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期