9月3日,新三板上市公司郑州凯雪冷链股份有限公司(下称“凯雪冷链”)发布公告,拟首次公开发行股票并在创业板上市。其在8月份刚刚发布的2020年半年报中显示,今年上半年,凯雪冷链营业收入为2.28亿元,同比下降 16.04%,净利润为0.37亿元,同比增长41.90%。然而在利润大幅增长的同时,凯雪冷链也存在应收账款较高、客户集中度较高等隐忧。

二度IPO

9月3日,凯雪冷链发布辅导备案公示,公告显示,凯雪冷链拟在A股市场首次公开发行股票并上市,正在接受民生证券股份有限公司对其进行辅导,已于2020年9月2日在河南证监局进行辅导备案。

事实上,这并不是凯雪冷链首次开启上市计划,早在2016年4月,凯雪冷链就曾宣布进入上市辅导,并于2017年1月22日向证监会提交了上市申请,2017年2月上市申请被证监会受理。然而一年之后,凯雪冷链于2018年2月撤回上市申请材料,首次IPO就此终止。

公开信息显示,凯雪冷链成立于2006年8月9日,于2014年12月在新三板挂牌。该公司主营业务为冷链末端制冷和运输制冷设备的研发、生产、销售及技术服务,以及为客户提供制冷设备整体解决方案,主要产品包括商用展示柜、冷藏车制冷机组、客车空调等系列产品,同时经营制冷设备辅件及汽车零部件。

凯雪冷链前三大股东分别为杜荣花持股24.26%、冯仁君持股22.90%、冯相超持股11.81%。值得注意的是,杜荣花与冯仁君为夫妻关系,二人合计持有公司股份4721.37万股,占公司股本总额的 47.17%,为公司的控股股东和实际控制人,其子冯相超为一致行动人,公司控股股东、实际控制人及一致行动人合计持有公司 58.98%股份。

应收账款较高

8月20日,凯雪冷链发布了2020年半年度报告,本网记者发现,其在利润增长的同时,客户集中风险与应收账款较高风险也潜藏其中。

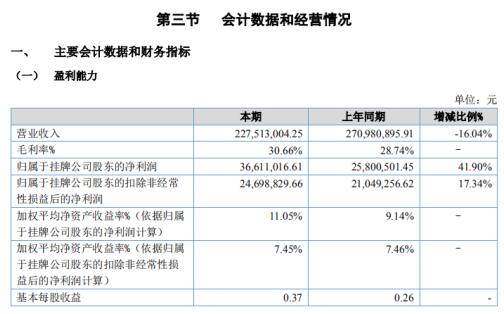

半年报数据显示,报告期内,凯雪冷链实现营业收入为2.28亿元,同比下降 16.04%;营业成本为1.58亿元,同比下降18.31%;净利润为0.37亿元,同比增长 41.90%。现金净流量为-934万元(其中经营活动现金流量净额为963.52万元,投资活动现金流量净额-896.59万元,筹资活动现金流量净额为-1000.94万元)。

对于营业收入的下降,凯雪冷链称,公司受疫情影响,导致公司上半年的销售计划与目标受到了一定程度的影响,营业收入下降主要系展示柜、外购制冷设备集成的销售下降。

值得注意的是,本报告期末,凯雪冷链应收账款金额为1.72亿元,占当期期末总资产的比例为32.06%,较本期期初1.47亿元增长17.51%。凯雪冷链在半年报中也表示,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

此外,报告期内,凯雪冷链前五名客户合计收入占当期主营业务收入的比重为43.93%。虽与上年同期相比,凯雪冷链的客户集中度有所降低,但存在客户集中度较高的风险,如果现有主要客户出现重大变动,则可能会对公司业绩产生不利影响。(武楠 王鑫)

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  中国多个核心城市土拍升温

中国多个核心城市土拍升温  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  微念发布打假声明,李子柒螺

微念发布打假声明,李子柒螺  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期