据深交所创业板上市委员消息,将于2021年1月20日召开第5次市委员会审议会议,届时将审议郑州速达工业机械服务股份有限公司(以下简称“速达股份”)等三家企业首发上市。招股书显示,速达股份此次IPO拟募集资金59516万元。

早在2015年8月,速达股份就挂牌新三板,后于2018年3月正式摘牌,不久后就宣布计划登陆A股市场首发上市。2020年6月,速达股份IPO申请获深交所受理。

但申报被受理后6个月内,速达股份遭到深交所3次问询。其与二股东郑煤机之间的纠葛尤其受到重视,深交所问询函多次要求说明两者之间的关联交易,并质疑双方是否存在利益输送及速达股份经营独立性问题。

除此之外,速达股份经营发展还存在不少风险。招股书显示,速达股份营收极度依赖前5大客户,毛利率持续下滑,财务数据前后不符,与第二股东郑煤机关系难说清。

煤炭行业景气度下行,业绩极度依赖大客户

速达股份是一家机械设备全寿命周期管理的服务公司,为客户提供机械设备综合后市场服务,并兼顾机械设备前端市场。其主要为煤炭综采设备日常运行以及维修提供配件,并对废旧设备进行维修或再制造,同时提供全寿命周期总包服务。

也就是说,速达股份是为煤炭机械设备的服务型企业,高度依赖煤炭行业的景气值。我国虽然是世界上煤炭储量最大的国家之一,但煤炭行业属于长周期行业,2016年以来煤炭产地价格持续低迷,企业生产积极性不足,开工率降低,产量处于下滑趋势。2020年7月,我国规上企业原煤产量3.2亿吨,同比下降3.47%。

与此同时,受供给侧改革及环保政策的影响,我国煤炭行业整体营收及利润也处于下滑趋势。中国统计局数据显示,2020年上半年我国规上企业主营业务收入及利润分别为9158亿元、984.7亿元,分别同比下降11.8%、31.2%。

速达股份也不可避免受到煤炭行业大环境的影响。2017年至2020年上半年,速达股份实现营收分别为4.50亿元、6.30亿元、6.19亿元、2.94亿元;实现净利润分别为7562.58万元、1.04亿元、6874.22万元、4064.40万元。

报告期内,速达股份扣除非经常性损益后的加权平均净资产收益率分别为31.32%、33.14%、17.36%、9.06%。对此,速达股份解释道,2019年净资产收益率下降16.21%,主要是受神东分公司备品配件年度采购波动和下游行业需求增速放缓等因素共同作用。

与此同时,速达股份毛利率也明显波动下滑。报告期内,其毛利率分别为37.06%、38.72%、27.62%和29.52%。对于2019年毛利率下滑,速达股份解释称,系低毛利率业务占比提升及煤炭企业对综采设备后市场服务的需求增速放缓所致。

速达股份对前5大客户的严重依赖,也为后续的经营发展“埋雷”。报告期内,其前五大客户合计收入占比分别为81.71%、77.40%、78.14%和83.66%,其中对国家能源集团及下属企业依赖尤为明显,收入合计占分别为 44.51%、52.00%、42.57%和35.90%。

财报相互“打架”,到底谁在说谎?

速达股份曾于2015年至2018年挂牌新三板,因此可查2015年及2016年年报。但由于其在2018年3月份摘牌,未公布2017年年报。

《每日财报》经对比2016年年报及2019年12月份IPO申报稿,发现两份财务数据出现异常情况。根据两份报告,2016年速达股份对前5大供应商的采购金额分别为8207.72万元及8,207.73万元,数据大体一致,而占采购总额比例分别为53.75%及50.52%,两者相差3.23%。为何金额一致而占比出现差异呢?

速达股份与第二大股东郑煤机的关联交易,也存在财务数据“打架”的情况。2016年年报显示,速达股份第一大销售客户是郑州煤矿机械集团股份有限公司,销售占比为29.88%;第二大客户为中国神华能源股份有限公司神东煤炭分公司,销售占比为28.21%。

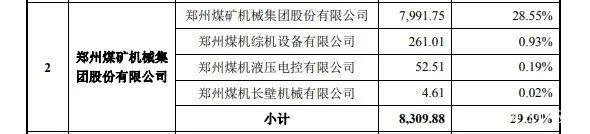

2019年12月份申报稿显示,2016年速达股份第一大客户是中国神华能源股份有限公司神东煤炭分公司,销售占比30.19%;第二大客户为郑州煤矿机械集团股份有限公司,销售占比28.55%。

(图源2016年年报)

(图源招股书2016年第二大客户)

上述两份报告的第一大客户和第二大客户相互颠倒,且数据均不相符,究竟哪个才是真实的?

与郑煤机关系错综复杂,经营独立性存疑

速达股份的前身是郑州煤机速达配件服务有限公司,原先是郑煤机于2009年5月在市场营销部下专设售后服务处。后来李锡元与郑煤机合作,合资设立速达有限,独立开拓后市场业务,各自持股40%。

成立后,速达股份又引入贾建国和李优生作为创始人,两人均曾为郑煤机员工。其中,李优生曾担任郑煤机市场部副部长、售后服务处处长。两人离开郑煤机后,在速达股份是否能真正保持“独立”,目前仍存疑。此外,速达股份还接纳了郑煤机售后服务处的团队,共计29人。

在速达股份在挂牌新三板时,郑煤机签署了《关于避免同业竞争的说明及承诺函》,但旗下综机公司、舜立机械、潞安机械等3家控股自公司及1家参股公司郑龙机械仍存在机械维修业务,与发行人存在同业竞争。

后续,郑煤机出售舜立机械、潞安机械、郑龙机械三家公司,同业竞争问题稍解,但综机公司业务竞争无法解决。对此,速达股份解释称,郑煤机曾拟挂牌转让综机公司控股权,但未找到潜在受让方;郑煤机也尝试将综机公司煤机维修业务剥离、出售,但未获得员工持股会的同意。

另外,速达股份与关联方交易频发。2017年至2020年上半年,郑煤机(含子公司)均列入速达股份的前5大客户,交易金额占后者营收比例为22.83%、14.33%、18.80%、28.47%。

深交所指出,速达股份流体连接件业务对郑煤机存在重大依赖,而全寿命周期华总包业务全部由郑煤机分包。郑煤机向速达股份出售液压阀价格低于郑煤机对其他公司销售价格,而速达股份与郑煤机的维修再制造业务毛利率为负数。此间是否存在影响独立性或显失公平的关联交易?

从目前的情况来看,速达股份面临的问题比较复杂,背后的经营风险不可忽视。对于投资者而言,要注意速达股份与郑煤机的关联交易。对于相关问题,《每日财报》将持续关注。作者|蔡海东

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  中国多个核心城市土拍升温

中国多个核心城市土拍升温  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期