近期,迪哲(江苏)医药股份有限公司(下称“迪哲医药”)提交了招股说明书,拟科创板上市,公开发行不超过4000.01万股,占发行后总股本的比例不低于10%。

IPO日报发现,迪哲医药成立不足4年,目前无任何产品,且大半发明专利是通过受让取得,却自我估值高达178亿元。

178亿元的估值

据了解,迪哲医药成立于2017年10月,由AZAB、先进制造、ZYTZ、无锡灵创出资设立。

截至招股说明书签署日,先进制造与AZAB均持有公司30%以上的表决权,同时,两者所持表决权比例相同,且双方不存在隶属关系或一致行动人关系,因此迪哲医药无控股股东和实控人。

对此,迪哲医药表示,由于公司股权较为分散,未来如公司主要股东发生较大变动,可能会对公司的经营战略、发展方向、管理团队等产生影响,对公司生产经营和业务发展产生不利影响。

除此之外,此次迪哲医药欲募集17.83亿元资金,并公开发行不超过10%的股权,也就是说,若迪哲医药成功募集到上述资金,其估值将达到178.3亿元。

IPO日报通过Choice金融终端查询发现,截至4月28日,A股共有4200多家上市公司,其中市值超过178亿元的公司共有820家,也就是说,成立不足4年的迪哲医药,自我估值178.3亿元,而这一估值就已超过了近8成的A股上市公司的市值。

那么,它值吗?

迪哲医药对IPO日报表示:“公司没有进行自我估值,目前募投设计系考虑未来在研项目在一定时期内研发所需的投入,募投金额是募投项目进行发改备案的金额。”

无产品,累亏12亿元

据了解,迪哲医药是一家致力于新靶点的挖掘与作用机理验证的生物医药公司,借助公司自有的转化科学研究能力和技术平台,探究疾病临床特征与可能的异常驱动基因、蛋白结构间的关系。

2018年-2020年(下称“报告期”),迪哲医药分别实现营业收入3941.92万元、4101.75万元、2776.08万元,净利润分别为-17361.4万元、-44575.32万元、-58661.19万元。

可以看出,在上述时间段内,迪哲医药的营收处于波动状态,净利润持续亏损,且亏损面扩大,报告期合计累亏约12亿元。

对此,迪哲医药提示了风险,公司未来可能持续处于未盈利状态,进而可能导致触发《上市规则》规定的退市条件,而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市。

需要指出的是,迪哲医药还没有产品上市,离上市最近的一个产品还需要经过两个阶段。

具体来看,招股说明书显示,迪哲医药目前有1个产品处于III期或II期关键性临床阶段,1个产品处于II期非关键性临床阶段,2个产品处于I期临床阶段。

数据来源:招股说明书

IPO日报进一步查询发现,迪哲医药的营收收入均为其他业务收入,主要为向AZAB及其关联方收取的技术服务费。

综合上述情况来看,迪哲医药目前还不存在任何在市面上上市的产品,收入均是通过其他业务收入所获,报告期内累亏了12亿元。

对此,迪哲医药表示,若公司的核心产品未能获取良好的临床数据,不得不放弃后续研发工作,将使得公司对该产品的前期研发投入无法收回,公司未来的盈利能力也将受到重大不利影响。

六成专利来自受让

除了上述情况之外,IPO日报还发现,导致迪哲医药报告期内累亏12亿元的“罪魁祸首”主要是研发。

报告期内,迪哲医药的研发费用分别为21020.42万元、42143.56万元、43949.48万元,分别占当期营业收入的533.25%、1027.45%、1583.15%,合计约为10.7亿元。

对此,迪哲医药表示,公司未来仍需较大规模的持续研发投入,用于在研项目的临床前研究、临床试验及新药上市申请等研发活动。未来一段时间内,公司预期将持续亏损,累计未弥补亏损有可能进一步扩大。

令人感到奇怪的是,虽然迪哲医药在研发上投入过高,但“收获”似乎甚少。

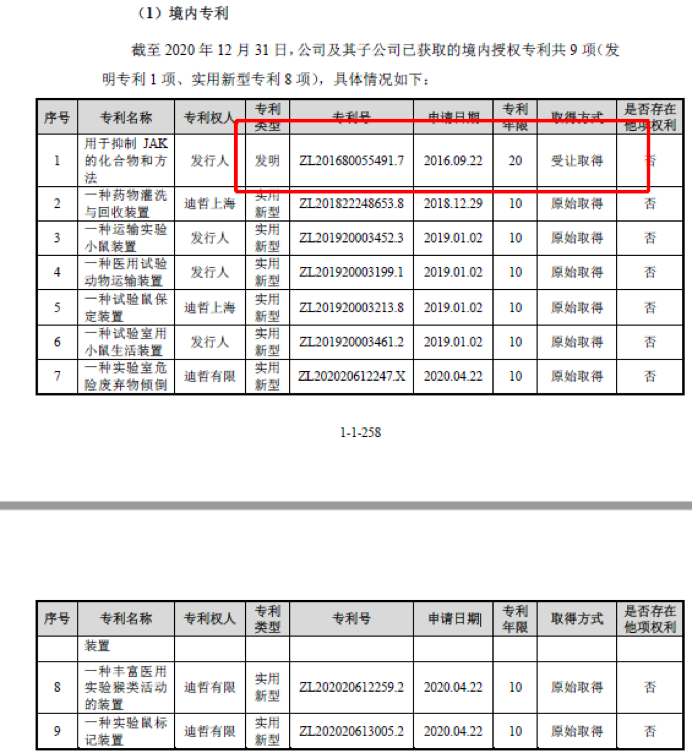

截至招股说明书签署日,迪哲医药及其子公司已获取的境内发明专利共1项,已获取的境外发明专利共8项,合计共9项发明专利。其中,迪哲医药及其子公司在境内已获取的1项发明专利为受让取得,在境外已获取的5项发明专利为受让取得.

也就是说,迪哲医药的9项发明专利中,有6项为受让所得,仅3项为自主研发所得,受让所得的发明专利占合计拥有发明专利的比例达到了66.66%。

为何研发投入高达10亿元,迪哲医药的专利主要依靠受让取得?

数据来源:招股说明书

对此,迪哲医药对IPO日报表示:“6项受让取得的发明专利系截至2020年12月31日,发行人就DZD4205通过PCT专利申请在不同国家已授权专利;3项自主研发取得的发明专利系截至2020年12月31日,发行人就不同在研产品在美国分别已授权专利。截至2020年12月31日,迪哲医药研发管线组合中拥有4个处于临床阶段并用于多个适应症的创新药物,以及多个处于临床前研究阶段的候选创新药物。”

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期