近期,三羊马(重庆)物流股份有限公司(下称“三羊马”)预更新披露了招股说明书。公司拟主板上市,公开发行不超过2001万股,占发行后总股本的比例不低于25%。

IPO日报发现,三羊马不仅业绩下滑、较为依赖大客户,还曾多次成为被执行人、失信被执行人。

业绩下滑

据了解,三羊马是一家主要通过公铁联运方式为汽车行业和快速消费品行业提供综合服务的第三方物流企业。

2018年-2020年(下称“报告期”),三羊马分别实现营业收入8.29亿元、9.2亿元、8.67亿元,净利润分别为4522.92万元、6741.2万元、6362.57万元。

可以看出,2020年三羊马的营收和净利均同比下降。

从业务上看,三羊马拥有汽车整车综合物流服务、非汽车商品综合物流服务、仓储服务等业务。报告期内,汽车整车综合物流服务产生的销售收入分别为69652.63万元、78371.75万元、72586.91万元,分别占当期主营业务收入的85.47%、86.69%、85.12%。

也就是说,三羊马每年至少有8成的收入是与汽车产销量直接相关。

然而,2018年-2020年,我国汽车销量分别为2808.06 万辆、2576.90和2531.10 万辆,增长幅度分别为-2.76%、-8.23%和-1.78%。对此,三羊马表示,若未来全球经济和国内宏观经济形势恶化,或者国家产业政策发生不利变化,则可能导致我国汽车行业产销量持续下滑的风险,从而对公司生产经营和盈利能力造成不利影响。

细分来看,三羊马的汽车整车综合物流服务主要由全程物流服务、两端作业服务构成。其中,全程物流服务产生的销售收入分别为27654.72万元、31795.24万元、33138.45万元,分别占当期主营业务收入的33.93%、35.17%、38.86%,两端作业服务产生的销售收入分别为41997.9万元、46576.51万元、39448.46万元,分别占当期主营业务收入的51.53%、51.52%、46.26%。

换言之,三羊马的收入主要是来源于全程物流服务和两端作业服务。

但在报告期内,三羊马全程物流服务的作业单价分别为2023.33元/台、1587.24元/台、1502.31元/台,两端作业服务的作业单价分别为72.17元/台、71.48元/台、62.64元/台,公司全程物流服务和两端作业服务的作业单价均在持续下降。

那么,为何三羊马全程物流服务和两端作业服务的销售单价会出现上述情况?公司的竞争力是否出现下滑?

第一大客户还是第一大供应商

IPO日报发现,三羊马较为依赖前五大客户。

招股说明书显示,报告期内,三羊马向前五大客户产生的销售收入分别为66396.74万元、66859.47万元、61864.84万元,分别占当期营业收入的80.08%、72.7%、71.32%,三羊马每年至少有7成的收入是来自前五大客户。

对此,三羊马表示,若未来公司主要客户群的经营状况因各种原因发生不利变化,则可能会对公司经营产生不利影响。

需要指出的是,三羊马的第一大客户还是其第一大供应商。

招股说明书显示,报告期内,三羊马向中铁特货物流股份有限公司及其关联方(下称“特货物流”)产生的销售收入分别为27789万元、27747.81万元、23419.16万元,分别占当期营业收入的33.51%、30.17%、27%,特货物流一直是公司的第一大客户。

同时,三羊马向特货物流采购的金额分别为15249.31万元、13313.2万元、16259.86万元,分别占当期采购总额的22.44%、16.95%、21.71%,特货物流在报告期内还一直是公司的第一大供应商。

那么,为何特货物流能同时成为三羊马的第一大客户和第一大供应商?两者之间的交易价格是否公允?

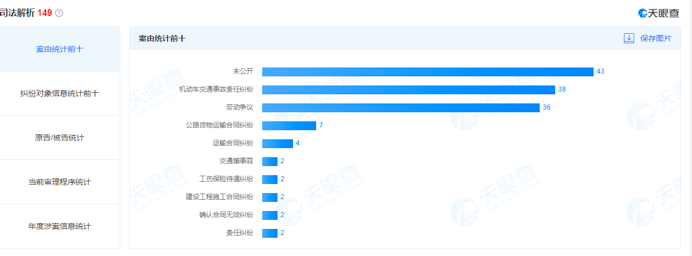

此外,三羊马还曾卷入诸多诉讼中。

天眼查显示,三羊马共涉及149起司法解析,包含责任纠纷、劳动争议、机动车交通事故责任纠纷等。

数据来源:天眼查

此外,三羊马还曾45次成为历史被执行人,最新一次是发生在2021年1月。同时,公司还曾8次成为历史失信被执行人,被限制高消费等。

数据来源:天眼查

那么,为何三羊马涉及如此多的纠纷?又为何会有如此多的被执行人、失信被执行人、限制消费令?

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期