近日,湖北恒安芙林药业股份有限公司(下称“恒安药业”)递交了招股说明书,拟在创业板上市。

本次IPO,恒安药业拟发行股份不超过2000万股,占发行后总股本比例不低于25%。公司拟募集3.04亿元资金,将用于外用制剂生产线扩建项目、皮肤外用制剂原料药生产线建设项目、研发中心建设项目。

产品较为单一

招股说明书显示,恒安药业成立于2001年,主要从事化学药品制剂、化学药品原料药、中成药及中药配方颗粒的研发、生产及销售。公司专注于发展皮肤领域用药,现已成功研发上市10余个品种,涵盖治疗皮炎、湿疹、抗真菌、抗病毒、抗皮肤角质化异常等系列产品。

截至最新披露,徐卫国直接持有公司70%的股份,为公司控股股东、实际控制人,并担任公司董事长、总经理,能够对公司经营决策施予重大影响。

此外,公司董事、监事、高级管理人员、核心技术人员及其近亲属直接或间接持有公司股份比例高达96.09%。这意味着,恒安药业基本上由内部人员持股。

2018年-2020年(下称“报告期”),恒安药业实现的营业收入分别为20312.3万元、25612.74万元、28404.42万元,净利润分别为4060.04万元、4836.26万元、5492.53万元,整体呈现稳定上升趋势。

细分产品来看,公司的收入主要还是来自于皮肤科用药。报告期内,该品类药业收入占主营业务收入的比例分别为92.66%、93.68%、92.89%,其中丙酸氟替卡松乳膏、糠酸莫米松乳膏、丁酸氢化可的松乳膏、盐酸特比萘芬片、盐酸特比萘芬乳膏等产品收入占主营业务收入的比例分别为88.1%、89.32%、86.18%。

报告期内,虽然随着公司其他产品如石辛含片、中药配方颗粒等产品销售收入的增加,以上五款制剂产品销售收入占比2020年有所降低,但合计依然超过85%,构成公司收入主要来源的制剂产品集中度较高。

可以看出,公司的核心产品相对集中。

重销售轻研发

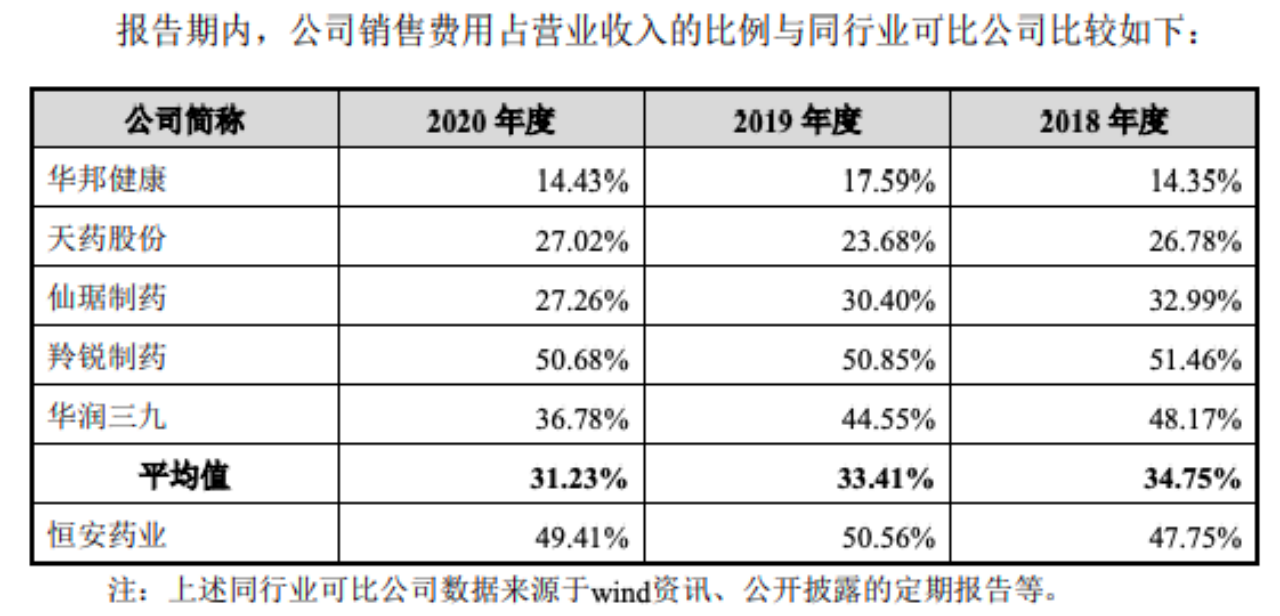

IPO日报发现,公司的销售费用率一直居高不下。报告期内,公司的销售费用分别为0.97亿元、1.29亿元、1.4亿元,销售费用率分别为47.75%、50.56%、49.41%。

招股书显示,公司销售费用主要包括营销推广费、职工薪酬、办公及差旅费等,其中占比最大的为营销推广费,而公司营销推广主要包括市场管理服务、会务服务、宣传展览及调研服务等。

与同行可比上市公司相比,恒安药业的销售费用率也远高于同行公司的平均值。报告期内,同行公司的销售费用率平均值分别为34.75%、33.41%、31.23%。

来源:申报稿

相较于高昂的销售费用,公司在研发方面的投入就有些“微不足道”。

2018年-2020年,公司的研发费用分别为1128.45万元、1414.73万元、1466.51万元,研发费用率分别为5.56%、5.52%、5.16%。随着营业收入的提高,公司研发费用率反而有所下滑。

整体看来,公司似乎处于“重销售、轻研发”的状态。

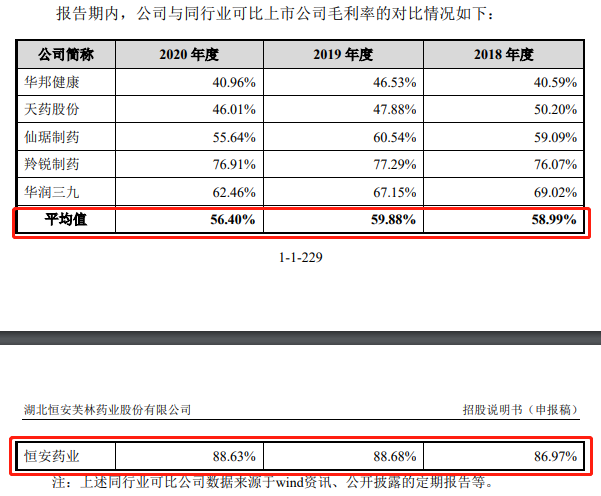

但奇怪的是,公司的毛利率却保持着较高水平,且还高于同行公司平均值。报告期内,公司毛利率分别为86.97%、88.68%和88.63%,同行可比公司毛利率平均值IPO未达到60%,两者相差较大。

那么,公司的研发投入相对不高,毛利率为什么能超过同行可比上市公司这么多?

对此,公司解释称,主要系同行业可比公司具体业务结构不同所致,公司业务集中在皮肤科用药等药品生产和销售,同行业可比公司经营规模较大,除与公司存在相同或类似产品外,还经营其他业务。

不过,公司也坦言,未来公司若受宏观环境、国家政策或法规调整影响,以及市场竞争加剧,可能导致公司主要产品市场价格下调,此外,若原材料价格上涨、人力成本上升或设备能耗投入增加等,公司毛利率存在下降的风险,进而可能影响公司盈利水平。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期