近期,常州铭赛机器人科技股份有限公司(下称“铭赛科技”)提交了招股说明书,拟科创板上市,公开发行1200万股,占发行后总股本的比例为25%。

IPO日报发现,铭赛科技的业绩主要依赖前五大客户,且还存在诸多内控不规范情况。

业绩依赖前五大客户

据了解,铭赛科技是一家技术驱动型的高端装备制造企业,主要从事高精度智能点胶设备及其关键零部件的研发、生产和销售,产品主要应用于对设备精度等技术指标有较高要求的精密电子组装、MEMS器件和IC封装领域的点胶环节。

2018年-2020年(下称“报告期”),铭赛科技分别实现营业收入8658.62万元、17820.73万元、22464.77万元,净利润分别为1296.74万元、4284.6万元、6113.45万元。

可以看出,在上述时间段内,铭赛科技的业绩呈现持续上升趋势。

需要指出的是,铭赛科技的业绩还较为依赖前五大客户。

招股说明书显示,报告期内,铭赛科技向前五大客户产生的销售收入分别为5021.88万元、12927.74万元、13949.26万元,分别占当期营业收入的58%、72.54%、62.09%。也就是说,铭赛科技每年至少有5成的收入来自前五大客户。

除了前五大客户之外,铭赛科技每年至少还有1成的利润是来自税收优惠。

报告期内,铭赛科技的税收优惠分别为361.81万元、750.89万元、1043.91万元,分别占当期利润总额的26.26%、15.38%、15.07%。

对此,铭赛科技表示,如果国家相关法律法规发生变化,或其他原因导致公司无法继续享受高新技术企业所得税税率等优惠政策,则公司的经营业绩将受到不利影响。

从产品上看,铭赛科技主要拥有点胶设备、压电喷射阀、设备配件、其他设备等4大产品,其中报告期内点胶设备产生的销售收入分别为3666.89万元、10018.74万元、14631.95万元,分别占当期主营业务收入的43.4%、56.82%、65.51%,为其第一大产品。

IPO日报发现,铭赛科技的点胶设备产品存在一个有意思的现象。

招股说明书显示,报告期内,铭赛科技的点胶设备的销售单价分别为5.95万元/台、14.25万元/台、21.81万元/台,其中铭赛科技的点胶设备2020年的销售单价较2018年已增长了2.67倍。

与此同时,铭赛科技在招股说明书中披露其同行业竞争对手包括艾科瑞思、凯格精机、新益昌等,其中凯格精机目前正在创业板IPO。

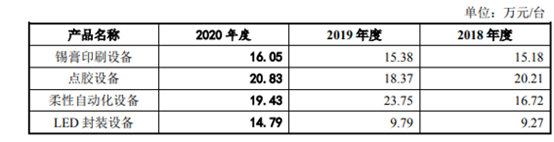

IPO日报发现,凯格精机2018年-2020年点胶设备的销售单价分别为20.21万元/台、18.37万元/台、20.83万元/台。

数据来源:凯格精机申报稿

可以看出,铭赛科技与凯格精机销售点胶设备的销售单价除了2020年相差不多之外,其余两年铭赛科技销售点胶设备的销售单价均远低于凯格精机,特别是2018年,点胶设备的销售单价每台相差了近16万元。

那么,为何2018年-2019年铭赛科技的点胶设备的销售单价如此便宜?同时,报告期内,价格增速又如此之快?且铭赛科技销售的点胶设备到底与凯格精机有何不同?

内控不规范

IPO日报还注意到,铭赛科技存在诸多内控不规范的现象。

铭赛科技存在与客户及供应商之间进行票据找零的情况,其中报告期内,铭赛科技与供应商票据找零的金额分别为117.37万元、167.2万元、133.02万元;2019年-2020年,铭赛科技与客户票据找零的金额分别为26.7万元、38.19万元。

可以看出,铭赛科技与供应商每年至少存在100万元以上票据找零的情况。

此外,2018年,铭赛科技曾先后与江苏江南农村商业银行、中国农业银行、中国工商银行、中国银行等4家银行机构出现转贷的情况,合计金额为4100万元。

铭赛科技还存在向关联方拆借资金。

招股说明书显示,2018年-2019年,铭赛科技向常州市金汇鞋业有限公司借入资金600万元、500万元。

除此之外,铭赛科技还存在第三方回款的情况,具体如下:

数据来源:招股说明书

那么,为何铭赛科技会存在如此多的内控不规范的问题?邓皓天

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期