7月22日,德州联合石油科技股份有限公司(下称“德石股份”)将创业板IPO(首次公开发行股票)上会,接受审议。

降薪减支来保利

据了解,德石股份主要从事石油钻井专用工具及设备的研发、生产、销售及租赁,开展定向钻井、水平钻井的工程技术服务。

2018年至2020年,德石股份的营业收入分别为3.48亿元、4.68亿元、4.22亿元,其中2020年同比下滑9.89%。

相比之下,德石股份2020年归母净利润为6022.25万元,只同比下滑5.58%。IPO日报发现,其营收、净利润下滑不同步的原因可能是降薪减支的幅度更大。

德石股份2020年研发费用、销售费用、管理费用、财务费用合计为7660.21万元,相较2019年的1.03亿元减少了2625.21万元,下降幅度为25.52%,比德石股份营业收入下降的幅度更大。

需要指出的是,德石股份2020年这四项费用均比2019年要少,其中销售费用为3025.74万元,同比减少39.23%。

(费用摘要,数据来源:IPO日报整理)

从员工薪酬来看,德石股份2020年生产人员、销售人员、管理人员、研发人员均出现降薪情况。

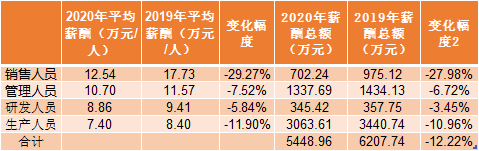

平均薪酬方面,德石股份生产人员由2019年的8.4万元/人降至2020年的7.4万元/人,销售人员由17.73万元/人降至12.54万元/人,管理人员由11.57万元/人降至10.7万元/人,研发人员由9.41万元/人降至8.86万元/人。其中生产人员和销售人员的降幅为11.9%和29.27%。

在此背景下,德石股份2020年这四种人员的合计薪酬为5448.96万元,相较2019年下降12.22%,下降幅度同样超过营业收入的下降速度。

(薪酬摘要,数据来源:IPO日报整理)

美好计划能成功吗?

按产品列示,德石股份2018年至2020年的主营业务收入由四部分构成,分别是钻具产品、装备产品、租赁及维修、工程技术服务。其中,钻具产品和装备产品的合计占比在这一期间均超过6成。

另外,或许因为产品性质的原因,德石股份在上会稿中也只披露了钻具产品和装备产品的产量情况。

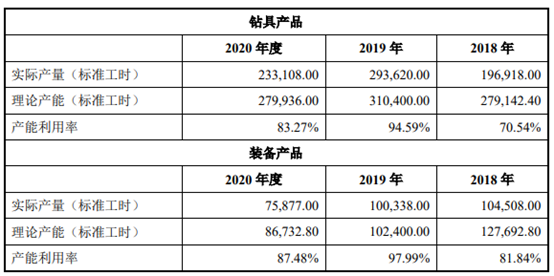

德石股份钻具产品的产量在2020年同比下降20.61%,装备产品下降幅度更多,为24.38%。德石股份钻具产品产能也下降了9.81%,装备产品产能下降了15.3%。

关于产能下降的原因,德石股份在上会稿中表示,主要原因是2020年上半年国际原油价格下跌,虽然到年底逐步回升至下跌前水平,但2020年OPEC平均原油价格同比上年下降35.24%,对公司所在行业及市场造成一定影响,公司顺应市场变化情况,淘汰部分生产设备。

(产能摘要,数据来源:上会稿)

淘汰部分生产设备的德石股份在2021年上半年的业绩并不理想。

德石股份在上会稿中表示,公司2021年上半年预计实现营业收入1.39亿元,同比下降4.6%;同期,公司扣非后归母净利润预计为1790.55万元,同比下降8.14%。

虽然业绩不尽人意,但德石股份对募投项目却有着美好的期望。

德石股份此次IPO拟募集资金4亿元用于三个项目,分别是井下智能钻井工具一体化制造及服务项目、高端井口装置制造项目以及补充流动资金。

其中高端井口装置制造项目最为“亮眼”,该项目投资总额为5000万元,拟全部使用募集资金,计划建设周期24个月。德石股份在上会稿中表示,高端井口装置制造项目投入运营后,可实现年销售收入3.04亿元,净利润5015.04万元,税后内部收益率56.11%,税后投资回收期3.36年(含建设期)。

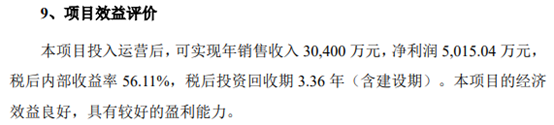

(募集资金运用摘要,数据来源:上会稿)

这段话的数字值得我们圈起来关注,比如“税后投资回收期3.36年(含建设期)”,这意味着减去2年的建设期,只要1.36年便可以收回投资。并且“可实现年销售收入3.04亿元,净利润5015.04万元”这个回报也颇为“美好”,投资5000万元便可获得3.04亿元的营业收入和5015.04万元的净利润。需要指出的是,德石股份2020年年末总资产为8.85亿元,净资产为6.06亿元,均远高于该项目的总投资额,但2020年营业收入仅为4.22亿元,净利润为6022.25万元。

那么,上述项目收益为何这么高?德石股份2020年底负债率仅为31.52%,为何不增加负债,早点完成这个如此赚钱的项目,早日将高收益“落袋为安”?

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期