近期,深圳华强电子网集团股份有限公司(下称“电子网”)提交了招股说明书,拟创业板上市,公开发行不超过2000万股,占发行后总股本的比例不低于25%。

IPO日报发现,电子网实际上是由上市公司深圳华强拆分出来的公司,但却在IPO前夕大额分红。

拆分上市

据了解,电子网成立于2003年,由纪晓玲、赵强出资设立。

截至招股说明书签署日,深圳华强直接持有电子网29.78%股权,通过全资子公司电子世界发展间接控制电子网57.46%股权。深圳华强通过直接和间接持股方式控制电子网87.24%股权,为电子网的实控人。

IPO日报查询发现,电子网其实是被深圳华强拆分出来拟创业板上市的一家公司。

资料显示,深圳华强成立于1994年,并于1997年成功在A股上市,现挂牌于深交所主板。

除此之外,深圳华强旗下拥有三大业务板块,即“电子元器件授权分销”、“电子实体市场和其他物业经营”及“电子元器件产业互联网B2B综合服务”。

根据全球半导体贸易统计组织(WSTS)的统计数据显示,2021年全球半导体市场规模将高达4883亿美元,电子元器件授权分销市场空间广阔。

而自2015年起发展至今,深圳华强在授权分销领域已成为行业龙头企业之一,位列2020年中国本土电子元器件分销商第三名(国际电子商情发布)。

对此,电子网表示,深圳华强虽在国内竞争市场中居于领先地位,但面对全球市场仍有较大提升空间,未来将不断开拓战略性新兴市场,增加优质代理产品线,提升应用方案研发能力,挖掘分销领域并购机会,从而增强公司电子元器件分销业务的核心竞争力,提高市场份额,向全球性分销龙头迈进。本次分拆有利于上市公司突出授权分销主业,集中力量发展授权分销业务。

IPO前夕大额分红

电子网是一家面向电子元器件垂直产业链的产业互联网B2B综合服务商,以数字化为驱动,以平台化为方向,以线上/线下相结合的B端运营服务能力为基础,为产业链参与者提供专业化的全球采购服务和综合信息服务。

2018年-2020年(下称“报告期”),电子网分别实现营业收入72050.65万元、52223.52万元、69896.73万元,净利润分别为5386.42万元、3200.28万元、6691.27万元。

可以看出,在上述时间段内,电子网业绩呈现波动状态。

值得一提的是,IPO日报发现,电子网把报告期内赚到的钱几乎全分给了股东。

招股说明书显示,2018年-2019年,电子网的现金分红金额分别为3000万元、14000万元,合计1.7亿元。

结合电子网报告期的净利润,可以计算出,其合计净利润为15277万元。也就是说,电子网不仅将近三年赚到的钱全部分给了股东,同时还“贴”了逾1700多万元。

变现能力弱

除了上述情况,IPO日报还注意到,电子网实际上是一家以轻资产运营的公司。

招股说明书显示,截至2018年末、2019年末、2020年末,电子网的流动资产分别为38673.93万元、26696.06万元、34649.41万元,分别占当期资产总额的90.44%、85.5%、88.92%。

也就是说,在电子网的资产架构中,有八成资产是流动资产。

从细分领域来看,在上述时间段内,电子网的应收账款余额分别为10889.29万元、9726.65万元、18727.97万元,分别占当期流动资产的28.16%、36.43%、54.05%,换言之,应收账款是电子网最重要的资产。

对此,电子网表示,如果客户出现资金周转等问题导致公司的应收账款不能及时收回,进而引发流动性风险,则将可能对公司的业务经营和财务状况带来不利影响。

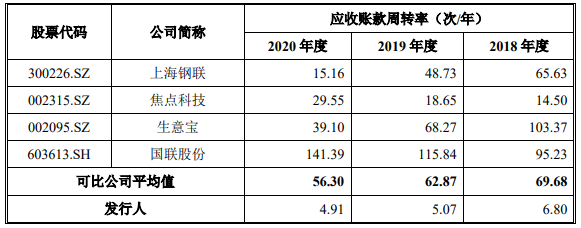

IPO日报进一步查询发现,电子网在应收账款的变现能力上远弱于同行业可比公司平均水平。

招股说明书显示,报告期内,电子网的应收账款周转率分别为6.8次、5.07次、4.91次,同行业可比公司平均值分别为69.68次、62.87次、56.3次。

除了应收账款的变现能力弱于同行之外,IPO日报还注意到,电子网在存货的变现能力上也远弱于同行业可比公司平均水平。

招股说明书显示,报告期内,电子网的存货周转率分别为18.82次、13.29次、16.49次,同行业可比公司平均值分别为100.52次、145.94次、222.39次。

也就是说,无论是应收账款还是存货,电子网的变现能力均远低于同行业可比公司平均水平。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期