8月10日,赛科希德发布公告称,因资金安排需要,股东宁波君度拟通过集中竞价和大宗交易的方式合计减持340.2万股,合计不超过公司总股本的4.17%,并且将于本公告披露之日起15个交易日后的6个月内进行。记者注意到,本次减持系清仓式减持。

截至8月10日收盘,赛科希德报收49元/股,跌幅3.01%,总市值40.01亿元。

业绩下滑,股价承压

公开资料显示,北京赛科希德科技股份有限公司(简称,赛科希德),成立于2003年,主营产品为血栓与止血体外诊断领域的检测仪器、试剂及耗材,属于体外诊断行业下属的血栓与止血诊断行业。

宁波君度是赛科希德前四大股东之一,也是赛科希德的投资合伙公司。赛科希德是去年8月6日登陆A股,发行价为50.35元/,但是到8月10日收盘价为49元/股,股价接近破发,但宁波君度却在此时选择清仓式减持。

自2021年以来,赛科希德股价跌去9.08%,如今加上第四大股东减持压力,后续股价可能继续承压。

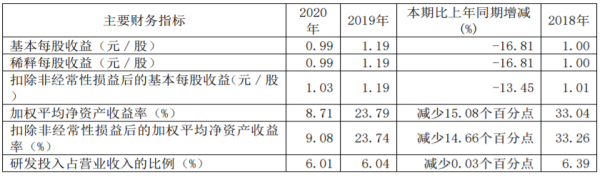

原本营收规模就不大,在2020年疫情影响下,赛科希德业绩下滑严重。2018年至2020年,赛科希德营收收入分别为2亿、2.3亿和2.22亿,其中2020年下滑3.12%;三年间净利润分别达到5671.28万、7104.01万、6918.84万元,2020年下滑2.61%。该公司解释称,疫情开始后,由于国内医疗机构常规检验量同比减少,经销商对公司的试剂、耗材产品采购也不同程度地相应延后或减少,这导致2020年净利润下降。

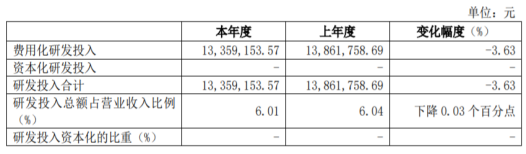

在研发投入方面,其比重也在减少。2018年研发投入1279.53万元占比为6.39%,2019年研发投入1386.18万元,占比6.04%,2020年研发投入占比1335.91万元,占比6.01%。从近三年的投入研发占比数据可看出,赛科希德的研发投入分别同比下降1.31%、0.35%、0.03%。

赛科希德拥有15项具有自主知识产权的核心技术,共获得21项医疗器械产品注册证书,但却在研发方面的投入略显不足。

市场机遇与风险并存

从主营业务构成看,2020年凝血试剂产品几乎贡献了公司一半的营收业绩,收入为1.1亿元,占比49.43%;其次为凝血耗材,营业收入4348万元,占比19.55%;凝血仪器收入4080万,占比18%。

然而,国内血栓与止血诊断市场领域竞争激烈,三级医院市场占有率将近70%。

据了解,希森美康、思塔高、美国国家仪器实验室等国外厂家的产品进入三级医院时间较早,在三级医院市场具备先发优势;同时部分凝血检测项目缺乏国际标准品或参考测量程序,诊断项目标准化的不足,导致终端医疗机构对新进入医院的国产品牌血栓与止血诊断产品需要较长时间的观察和评估,才能评判产品性能是否能满足临床需求。

赛科希德作为血栓与止血体外诊断领域的国内厂家,面临产品进入三级医院特别是大样本量三甲医院难度较大的风险。

未来随着我国人口老龄化加剧以及脑卒中、冠心病等血栓性及出血性疾病的发病率显著提升,血栓与止血体外诊断市场的需求将不断增加,产品一旦研发成功也将大有可为。目前,该公司已取得PT、APTT、FIB、TT、D-二聚体、FDP等六种凝血检测试剂产品的相关产品注册证;同时公司自主研发的AT试剂正在进行产品注册阶段的临床试验,在未完成该试剂产品注册前,通过经销第三方厂家生产的AT试剂产品以满足终端需求。

但是,赛科希德试剂产品覆盖面较小,同时体外诊断试剂产品研发周期长,若不能适时布局试剂产品研发并及时提供满足未来市场需求的试剂产品、不断扩展检测系统可检测项目,也会对赛科希德的长远发展产生不利影响。

面对医疗市场内外竞争环境的加剧,赛科希德的境况也是内忧外患,自身产品研发周期长,同时还要兼顾核心人员的流失。面对如此内外不利的境况,赛科希德或许还要好长一段路要走。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期