8月11日,记者从中物联获悉,《2020年度中国公路货运CEO调查报告》出炉,此次调查对象为公路货运行业各领域CEO(及部分总经理、CMO、运营总监等),共收集有效问卷303份。

参与调查的CEO主要集中在整车运输和合同物流(货运代理)领域,分别占51.49%、36.63%,其次为城市配送、零担快运、零担专线以及专用运输(集装箱、冷藏保鲜设备、罐式容器、大件等),分别占18.81%、14.85%、13.86%、12.87%,货运场站数量占比较少仅为4.85%。参与调查CEO的所在企业,2020年的收入规模,33.66%的收入集中在1亿-5亿元之间,27.72%的为2000万-1亿元,有29.7%的收入在5亿元以上,主体仍以中型以上货运企业为主。

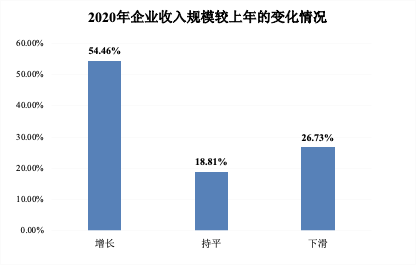

调查结果显示,2020年公路货运行业经受新冠肺炎疫情的考验,公路货运企业收入总体仍实现正增长。调查数据显示,被调查的货运CEO所在企业中,54.5%的企业收入规模较上年增长,超过一半。18.81%的企业维持在稳定状态,持平和增长的企业数接近四分之三。还有26.73%的企业收入规模出现下滑,仍占较大比重。2020年公路货运量完成342.6亿吨,同比小幅下滑0.3%,货运量从6月份开始实现正增长,增长速度保持较高水平。公路货运周转量完成60171.8亿吨公里,同比增长0.9%,基本实现正增长。

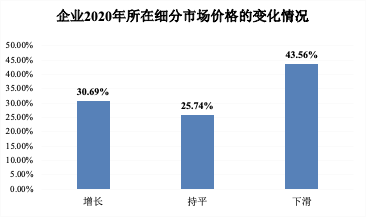

公路货运市场仍然处于供过于求局面,公路货运价格出现持续下滑。调查数据显示,被调查CEO反映公路货运市场价格下滑的占43.56%,反映持平的占25.74%,反映增长的仅有30.69%。

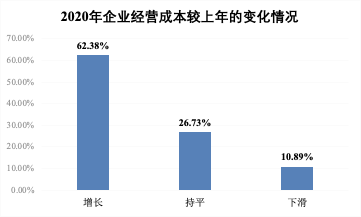

公路货运企业受各种因素影响,经营成本继续增长,企业经营压力持续加大。调查数据显示,62.38%的CEO反映2020年企业经营成本较上年增长,26.73%的反映持平,仅有10.89%的反映经营成本出现下滑。受疫情影响,企业复工复产和持续经营中的消杀和防疫成本持续高企。各地纷纷出台消杀政策,在货物进口、城市配送等各环节做好预防性消毒工作。物流企业(特别是部分重点领域如冷链物流、电商物流、城市配送企业、快递快运企业)防疫相关成本明显增加明显,据测算物流领域全年预防性消杀、货物监测等相关超过700亿元。部分疫情反复地区对于货车司机核算检测提出7日一检、3日一检等具体要求,也增加了企业检测成本。

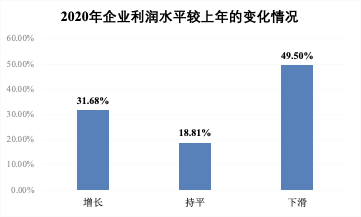

公路货运企业经营利润出现下滑,细分市场分化态势继续加大。调查数据显示,49.5%的CEO反映所在企业2020年利润水平出现下滑,接近一半水平。有18.81%的企业利润持平,仅有31.68%企业利润增长。

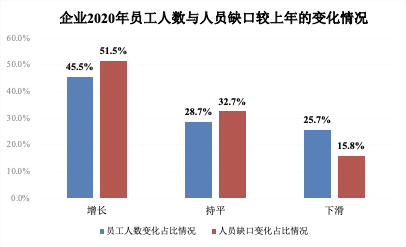

公路货运企业员工人数小幅增长,人员缺口持续加大。调查数据显示,在2020年企业用工方面,被调查CEO中有接近50%的企业反映员工人数较上年有所增长,企业发展仍处于扩张状态。同时也有四分之一以上的CEO反映员工人数有所下滑,这也是需求不足情况下降低经营成本的重要手段之一。超过一半的CEO反映人员用工存在缺口,用工压力持续显现。

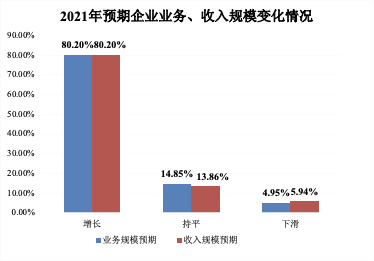

不过,业内人士对行业的未来发展仍持乐观态度,认为2021年公路货运企业预期业务和收入规模向好。调查数据显示,被调查CEO中,80%以上的表示预期2021年业务和收入规模增长。仅有5%左右的认为会出现下滑。随着新冠肺炎疫苗接种全面展开,积极的财政政策和稳健的货币政策持续推进,公路货运需求仍将保持稳定增长态势。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  新自然派鼻整形技术升级 “

新自然派鼻整形技术升级 “  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  Intertek五次突围中国储能产

Intertek五次突围中国储能产  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期