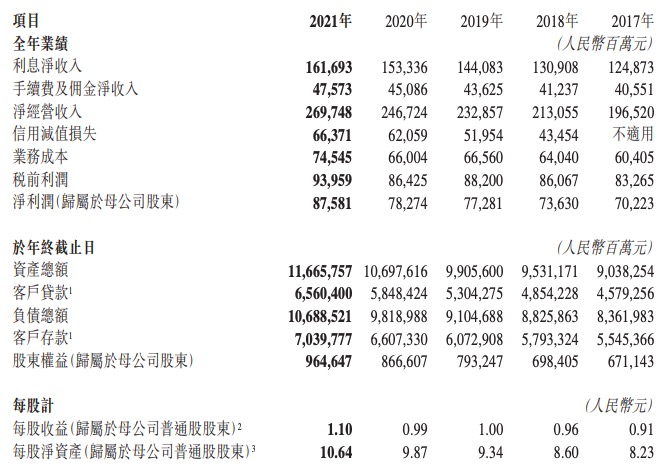

3月25日,交通银行发布2021年业绩报告,实现营业收入2693.90亿元,同比增长9.42%;归属于母公司股东净利润875.81亿元,同比增长11.89%;每股收益1.1元。

收入方面,报告期内,交通银行集团实现利息净收入1,616.93亿元,同比增长5.45%,净利差1.47%,同比下降1个基点,净利息收益率1.56%,同比下降1个基点。全年实现手续费及佣金净收入475.73亿元,同比增加24.87亿元,增幅5.52%。

报告期末,交通银行集团客户存款余额70,397.77亿元,较上年末增加4,324.47亿元,增幅6.54%。从客户结构上看,公司存款占比64.63%,较上年末下降1.08个百分点;个人存款占比34.13%,较上年末上升0.95个百分点。从期限结构上看,活期存款占比41.37%,较上年末下降1.29个百分点;定期存款占比57.39%,较上年末上升1.16个百分点。

报告期末,交通银行客户贷款余额65,604.00亿元,较上年末增加7,119.76亿元,增幅12.17%。其中,境内银行机构人民币贷款较上年末增加6,338.62亿元,增幅12.10%。公司类贷款余额41,385.82亿元,较上年末增加4,311.11亿元,增幅11.63%,在客户贷款中的占比较上年末减少0.30个百分点至63.09%,其中,短期贷款增加581.29亿元,中长期贷款增加3,729.82亿元,中长期贷款在客户贷款中的占比提高至43.13%。个人贷款余额22,850.96亿元,较上年末增加3,042.14亿元,增幅15.36%,在客户贷款中的占比较上年末上升0.96个百分点至34.83%。其中按揭贷款较上年末增加1,957.44亿元,增幅15.13%,在客户贷款中的占比提高至22.70%;信用卡贷款较上年末增加284.70亿元,增幅6.13%。票据贴现较上年末减少233.49亿元,降幅14.59%。

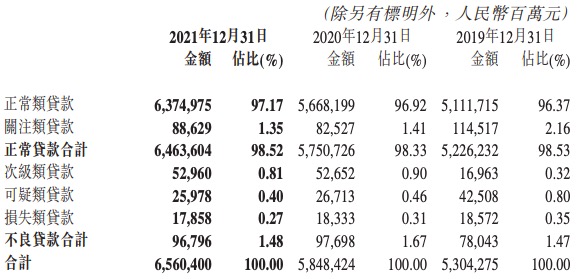

资产质量方面,报告期末,交通银行集团不良贷款余额967.96亿元,较上年末减少9.02亿元;不良贷款率1.48%,较上年末下降0.19个百分点。其中,房地产业不良贷款额增加5.49亿元,不良贷款率1.25%,较上年末下降0.1个百分点。信用卡业务不良贷款率2.2%,较上年末下降0.07个百分点。拨备覆盖率166.50%,较上年末上升22.63个百分点;逾期贷款率1.33%,较上年末下降0.21个百分点。

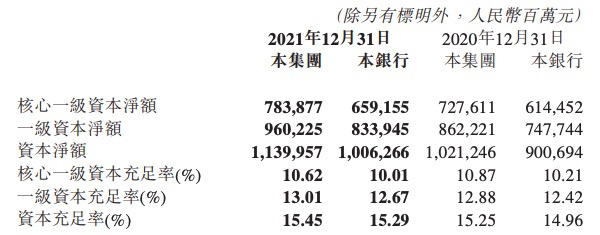

报告期末,交通银行集团资本充足率15.45%,上年末为15.25%,提升0.2个百分点;一级资本充足率13.01%,上年末为12.88%,提升0.13个百分点;核心一级资本充足率10.62%,上年末为10.87%,下降0.25个百分点。

用户方面,报告期末,交通银行境内行对公客户总数较上年末增长14.21%,新开户数同比增长41.02%。客户成员8.29万户,较上年末增加8,114户。政府机构客户7.08万户,较上年末增加1,914户。小微基础客户203.23万户,较上年末增加26.5万户。境内行零售客户数1.85亿户(含借记卡和信用卡客户),较上年末增长3.76%,达标沃德客户200.28万户,较上年末增长15.31%。AUM规模42,563.8亿元,较上年末增加3,608.14亿元,增幅9.26%。

报告期内,境内行代销个人财富管理类产品收入98.37亿元,同比增长28.37%。其中,代销个人公募基金产品余额3,193.71亿元,较上年末增长33.73%,代销非货币市场基金保有规模3,043亿元,在中国基金业协会公佈的代销机构排名中居银行业第五位;实现代理基金(含券商、专户)净收入35.76亿元,同比增长80.08%,近三年复合年增长率达到145.78%。代销理财产品余额9,451.22亿元,较上年末增长7.54%;实现理财净收入37.70亿元,同比增长11.11%。代销保险产品余额2,213.81亿元,较上年末增长19.00%;实现代理保险净收入19.09亿元,增幅22.14%。私人银行客户数7.04万户,较上年末增长15.30%;集团管理私人银行客户资产9,951.99亿元,较上年末增长19.36%。

交通银行相关负责人表示,该行将继续锚定高质量发展目标,坚守金融本源,在与实体经济“调结构、促转型”的同频发展中,实现“稳”与“进”的良性互动;发挥“上海主场”优势,不断谋求创新突破,打造四大业务特色,实现银行价值与客户价值的共同创造与同步提升。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  上市8年7年亏损的途牛 在夹

上市8年7年亏损的途牛 在夹  国务院金融委:货币政策要主

国务院金融委:货币政策要主  纯粹海作:只靠阳光和海风制

纯粹海作:只靠阳光和海风制  新品接连发布成绩平平 陆逸

新品接连发布成绩平平 陆逸