4月27日晚,浦发银行披露了2021年度报告及2022年一季度财务报告。

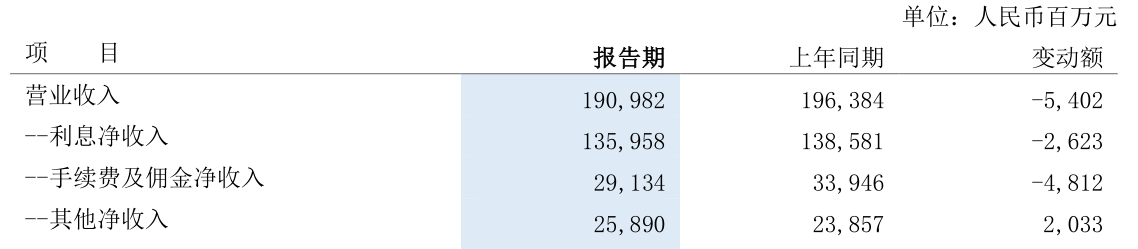

数据显示,2021年度,实现营业收入1909.82亿元,同比减少54.02亿元,下降2.75%;实现归属于母公司股东的净利润530.03亿元,同比下降9.12%。

截止发稿,A股42家上市银行已有32家完成2021年度年报披露,浦发银行为唯一一家营收、净利双降的上市银行。

进入2022年度,浦发银行业绩增速实现“转正”。一季度,浦发银行实现营业收入500.02亿元,同比增长0.97%;归属于母公司股东的净利润193.88亿元,同比增加6.91亿元,增长3.70%。

截至2022年3月末,浦发银行资产总额8.42万亿元,其中本外币贷款总额4.86万亿元;负债总额7.73万亿元,其中本外币存款总额4.53万亿元。

手续费及佣金净收入下降14%

年报内容显示,浦发银行将推动对公、零售、金融市场业务轻型化转型,重点做强投行、财富管理、消费金融、理财、资产托管等轻资本业务。

从当前营收结构来看,这一目标或尚需较长时间推进。

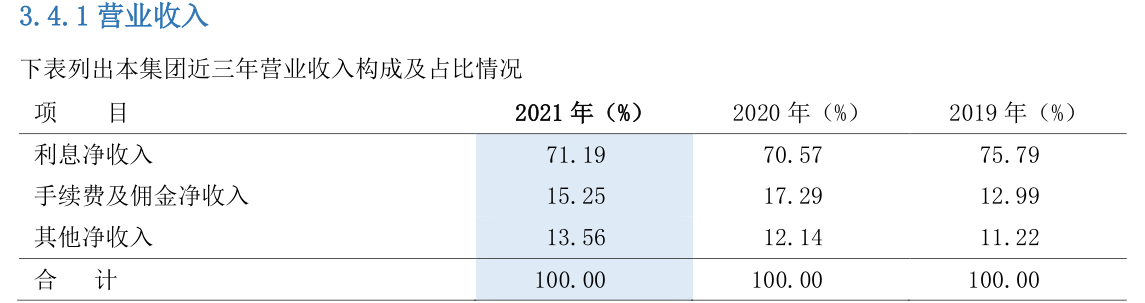

2021年,浦发银行各项主要收入均呈下降态势,全年实现利息净收入1359.58亿元,同比下降1.89%,实现非利息净收入550.24亿元,比上年下降4.81%。其中,浦发银行手续费及佣金净收入291.34亿元,下降14.18%,其他非利息收益258.90亿元,增长8.52%。

但从占比来看,2021年,浦发银行利息净收入占比升高,由2020年度的70.57%升至71.19%;较能反映财富管理、理财等轻资本业务发展的手续费及佣金收入占比则同比下降超2个百分点。

分项目来看,2021年度,浦发银行手续费及佣金收入中,仅信用承诺项目收入同比微增。银行卡、托管及其他受托业务、投行业务、代理业务手续费收入分别同比下降11.46%、11.4%、17.12%和5.5%。

将营业收入按地区划分,2021年度,“深耕长三角”的浦发银行实现长三角地区营收增长5.49%,珠三角及海西地区营收增速最高为9.01%;总行和东北地区营收收窄最多,分别同比下降8.86%和17.33%。

连续九季度不良“双降”

盈利情况虽并不十分理想,但2021年度,浦发银行风险压降成效显著。

年报内容显示,2021年,偶发银行加速风险出清,不良资产处置金额创新高,实现不良贷款率、不良贷款余额连续八个季度“双降”。

截至2021年末,浦发银行不良贷款余额768.29亿元,较上年末减少16.32亿元;不良贷款率1.61%,较上年末下降0.12个百分点;拨备覆盖率为143.96%,较上年末下降8.81个百分点。

这一趋势已延续至2022年。截至2022年3月末,浦发不良贷款余额765.11亿元,较上年末减少3.18亿元;不良贷款率1.58%,较上年末下降0.03个百分点;拨备覆盖率为146.95%,较上年末上升2.99个百分点,连续九个季度实现“双降”。

但当前,浦发银行拨备覆盖率仍低于监管部门要求的150%的基本标准。

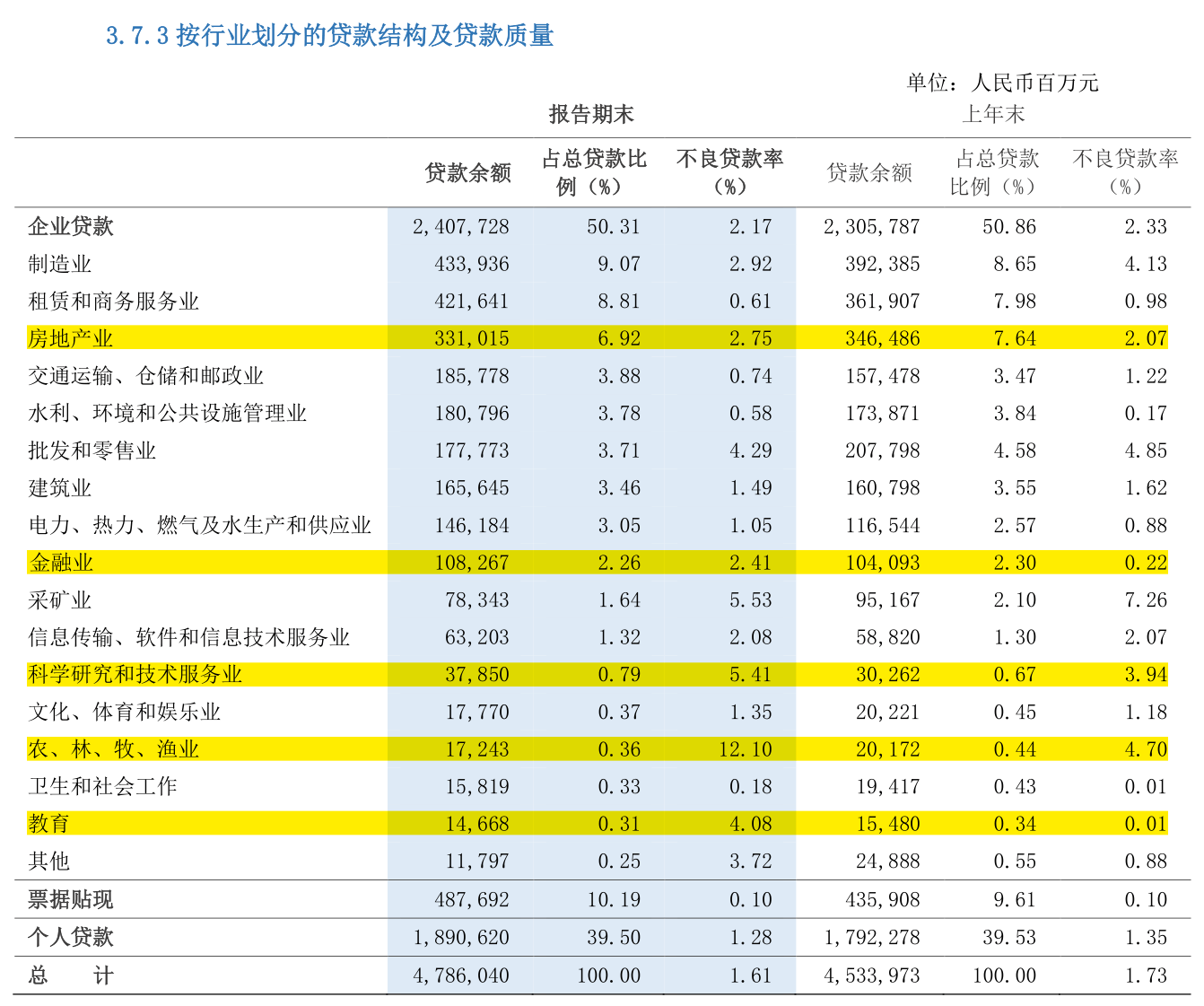

截至2021年末,浦发银行企业贷款余额2.41万亿元,同比增长4.4%,占比50.31%;零售贷款余额1.89万亿元,同比增长5.5%,占比39.50%。

截至2021年末,浦发银行企业贷款和零售贷款不良率均有所下降。

企业贷款方面,浦发银行农、林、牧、渔业不良率大增,由4.7%增长至12.1%;房地产业贷款不良率也有所走高,由2.07%升高0.68个百分点至2.75%,但与2020年末时相比,浦发银行房地产业贷款余额出现压降。

零售贷款中,信用卡及透支贷款不良率下降0.54个百分点至1.98%,个人经营性贷款不良率亦下降0.21个百分点。

年报介绍,截至2021年末,浦发银行信用卡流通卡数4843.45万张;贷款余额4161.42亿元;但2021年内,浦发银行实现信用卡实现总收入380.79亿元,同比下降15.36%。

零售业务其他方面,据年报介绍,截至2021年末,浦发银行个人客户(含信用卡)突破1.38亿户,AUM个人金融资产余额(含市值)达到3.87万亿元,个人客户持有的理财产品余额10344亿元,基金保有量达到1860亿元,保险资产迈上千亿台阶。

同期,浦发银行财富收入达到67.57亿元。私人银行客户规模(月日均金融资产800万元以上(含))2.7万户,管理私人银行客户金融资产超过5100亿元。

不过,对比一季报数据,2022年一季度,浦发银行管理的个人金融资产AUM余额(含市值)不升反降,由3.87万亿元降至3.78万亿元。

猜你喜欢

猜你喜欢 安徽省明确全年预算绩效管理

安徽省明确全年预算绩效管理  广州海关强化监管优化服务

广州海关强化监管优化服务  一季度安徽自贸试验区改革创

一季度安徽自贸试验区改革创  安徽凤阳县小岗村十二个重点

安徽凤阳县小岗村十二个重点  快递“老二”争夺:韵达超圆

快递“老二”争夺:韵达超圆  推进成渝地区双城经济圈建设

推进成渝地区双城经济圈建设  善用中国智慧,君智战略咨询

善用中国智慧,君智战略咨询  全国车企大停产?特殊的上海

全国车企大停产?特殊的上海